Archive for the ‘確定申告’ Category

事業税のお尋ねが届いたら?業務委託と請負の違い、法人化も視野に【税理士が解説】

フリーランスや個人事業主の方のもとに、ある日突然「事業税に関するお尋ね」が届くことがあります。「確定申告はしているし、何か問題でも…?」と不安になる方も少なくありません。

この記事では、事業税のお尋ねが届いたときのポイントや、課税対象となるケース、さらには法人化の検討や経費処理まで、税理士の視点でわかりやすく解説します。そもそも「事業税」とは?

事業税は、所得税や住民税と異なり、都道府県に納める地方税です。

個人事業主であれば、事業所得が290万円を超えると課税対象になります(業種によって非課税のものもあります!)

「お尋ね」が届くのはどんなとき?

下記ケースがあるときに「お尋ね」という形で照会されることがあります。

- 初めて事業所得が290万円を超えたとき

- 業務委託や請負で働くフリーランス(例:システムエンジニアの方)

- 申告書に事業税の記載がない

- 収入はあるが、事業性が不明確

業務委託?請負?それとも非課税扱い?

お尋ねの中では、仕事の内容や契約の形態について細かく確認されます。

所得税では業種にかかわらず利益が出れば課税されますが、それと異なり個人事業税の場合、課税される業種と課税されない業種があるからです(業種の判定は都道府県によってばらつきがあります)

課税対象となる業種には70種ほどの業種がありますが、特に新しい仕事やビジネス(システムエンジニアや動画配信者、アフィリエイター)は、課税対象になるのかどうか判断が悩ましいものがあります。

都道府県によって業種をどのように判定するかのルールが異なるため、誤って課税対象業種と判断されないよう、正しく自分の業務内容を伝えることが大切です。

例えば、システムエンジニアやIT関係のフリーランスの方は、お尋ねの結果をみて、下記のように実態として請負業に該当するのかどうかが判断されます。

| 事業税の課税有無 | 請負契約 (課税される) | 委任(準委任)契約 (原則課税されない) |

|---|---|---|

| 具体的な成果が必要か | 〇 | ✖ |

| 指揮命令されるか | ✖ | 〇 |

| 報酬形態 | 出来高制・成果報酬 | 時間単価・日当 |

| 代替性(再委託可能か) | 〇 | ✖ |

| 損害リスクがあるか | 〇 | ✖ |

事業税は「経費」になる!ここが重要

個人事業主の方にとって嬉しいポイントのひとつがこちら:

🔸事業税は「租税公課」として経費にできます!

つまり、前年に納めた事業税は、翌年の確定申告時に必要経費として所得から差し引けるのです。

これは、所得税や住民税と異なる特徴です。忘れずに帳簿につけましょう。

税率アップが気になるなら…法人化も検討

事業が軌道に乗り、事業税の金額が増えてくると、「これってずっと個人で続けていいのかな…?」と疑問を持つ方も。

実は、法人になると事業税の仕組みも変わり、次のようなメリットが見込めます:

法人化のメリット(税制面)

- 所得を分散させられる(法人+役員報酬)

- 事業税が外形標準課税に変わるが、所得に対する課税率は一定でわかりやすい

- 交際費の範囲が広がる(中小法人の場合)

ただし注意点も

- 社会保険の加入義務(人件費増加)

- 記帳・申告が複雑に(税理士のサポートが推奨)

- 代表者報酬の設定が必要

法人化は、節税だけでなく、将来の事業のスケールアップや信頼性向上の観点でも重要な選択肢です。

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【西宮の税理士が暗号資産を解説】マイニング事業と消費税の注意点

💻 マイニング事業と消費税の注意点

暗号資産(仮想通貨)に関する問い合わせが年々増えてきました。特に最近では、「マイニング事業」を始めたという方や、「確定申告での経費の処理が難しい」という声も耳にします。

今回は、これまでの実務経験ややり取りをもとに、マイニングと消費税の関係について整理しながら、課税売上割合や仕入税額控除の注意点をわかりやすく解説します。

🔍 そもそも「マイニング」ってなに?

マイニングとは、暗号資産の世界における「取引記録の作成作業」のことです。

ビットコインなどの暗号資産では、世界中の人々が同時に計算競争を行い、誰よりも早く正解を出した人が報酬として暗号資産を受け取る仕組みになっています。

この計算競争に参加して、暗号資産を得るビジネスを「マイニング事業」といいます。

☑ 暗号資産を「掘る」のではなく、「計算で獲得する」イメージです。

📉 マイニング報酬や暗号資産売却は課税売上割合に含まれない?

ここが消費税実務上、非常に重要なポイントです。

■ マイニングによる報酬の扱い

- 消費税法上、役務の提供相手が特定できないため、対価性がないと判断される

- 不課税取引に該当(非課税ではないので、課税売上割合の計算に含めない)

■ 暗号資産の譲渡(売却)の扱い

- 消費税法施行令第9条により、「支払手段に類するものの譲渡」として非課税

- さらに、課税売上割合の計算に含めない(分母不算入)

⚠ 仕入について全額控除できない場合は「区分」が命!

次は事業にかかる経費の話です。

通常、課税売上割合が95%以上であれば、全額控除が可能(95%ルール)です。

しかし 課税売上割合が95%未満になった場合は全額控除ができないため、経費の区分がとても重要です。

✅ 経費の区分と仕入控除の対応

| 経費の内容 | 区分 | 控除対象? |

|---|---|---|

| マイニングにかかる設備投資、暗号資産売却にかかる費用 | 非課税取引に対応する課税仕入れ(最終的に暗号資産売却につながると解される) | ❌ 控除対象外 |

| 共通経費(家賃・通信費など) | 共通対応 | ⭕ 按分により一部控除 |

🔸 共通対応経費は、個別対応方式または一括比例配分方式により按分処理が必要です。

📝 まとめ

- 💡 マイニングは「報酬を得る不課税取引」

- 🪙 暗号資産の譲渡は「非課税かつ課税売上割合に含まれない」

- 📉 課税売上割合が95%未満となると、仕入税額控除に按分が必要

- 📁 全額控除できない場合には、経費区分が極めて重要

💬 実務で迷ったら?

マイニングや暗号資産を扱う顧問先をお持ちの方、あるいは副業で始めた方は、消費税上の分類ルールを早めに整理しておくことが重要です。

適切な税務処理を行うためにも、事前のヒアリングや申告対応をご検討ください。

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【西宮の税理士が解説】古物商のインボイス対応

古物商向け:取引記録と税務処理のポイント ~インボイス制度にも注意~

本記事では、古物商に求められる記録義務と税務上の注意点、そして2023年10月から始まった「インボイス制度(適格請求書等保存方式)」について詳しく解説します。

古物商の取引記録義務

古物営業法により、古物商は取引の際に以下の情報を古物台帳に記録し、3年間保存する義務があります。

- 取引の年月日

- 古物の品目および数量

- 古物の特徴(メーカー名、ブランド名、色、材質、シリアルナンバーなど)

- 取引相手の住所、氏名、職業、年齢

- 取引相手の身分確認方法

なお、一部物品を除き、取引の総額が1万円未満の場合には記録義務が免除されます。

税務上のポイントとインボイス制度

◆ インボイス制度とは?

2023年10月より導入された「適格請求書等保存方式(いわゆるインボイス制度)」は、消費税の仕入税額控除を受けるために、登録された事業者(適格請求書発行事業者)からのインボイス(適格請求書)を保存する必要がある制度です。

◆ 古物商特有の注意点

① 一般消費者からの仕入れが多い

- 古物商は一般個人からの買取が主であることが多く、仕入先が適格請求書発行事業者でないケースがほとんどです。

- この場合、インボイスは交付されず、仕入税額控除ができません。

② 免税事業者からの仕入れも対象外

- 例えば、フリマアプリやオークションなどでの仕入れで、出品者が免税事業者である場合、その取引もインボイスの対象外となります。

③ 古物台帳をしっかり残せば、一般消費者からの仕入も仕入税額控除できます!

- 一定の条件を満たせば、帳簿記載をもってインボイスの代替が認められる「帳簿方式(古物商特例)」があります。

- 例えば、古物商が適格請求書発行事業者でない者(一般個人など)から中古品を仕入れる場合、所定の事項を帳簿に記載することで、仕入税額控除が認められる特例があります。

【帳簿記載が必要な主な項目】

- 相手方の氏名・住所(または氏名のみ)

- 取引年月日

- 取引の内容(古物名など)

- 支払対価の額

- 適格請求書発行事業者でないからの仕入れである旨の記載

※この帳簿記載をもって、インボイスの保存に代えることができます。

まとめ

古物商の皆さまは、日々の取引記録の整備に加え、インボイス制度への理解と対応が求められます。とくに仕入れの多くが非インボイス対応取引となる古物商業界では、帳簿保存特例の活用が重要なキーワードです。

「どの取引で帳簿保存特例が使えるのか?」「インボイス発行事業者になるべきか?」など、ご不明な点があれば、お気軽に当事務所までご相談ください。

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【西宮の税理士が解説】坂本選手申告漏れ 自主トレって経費じゃないの?!

坂本選手の申告漏れのニュースで、「これまで認められていた自主トレの経費も認められなかった」との報道がありました。

野球選手(個人事業主)のトレーニング費用って必要経費では?!と不思議に思う方もいると思います。自主トレの経費性について考えてみましょう。

巨人の坂本選手の自主トレーニング費用が経費として認められなかった理由は、主に 「必要経費の範囲」 や 「業務との直接的な関連性」 に関する税務上の判断によるものと考えられます。

1. 自主トレ費用の経費性の論点

一般的に、プロ野球選手(個人事業主)のトレーニング費用は 「事業遂行上必要な支出」 として経費に計上できます。しかし、以下のような理由で否認される可能性があります。

(1) 業務との直接的な関連性

- 球団やチームが主催するトレーニングキャンプや公式の練習費用は、仕事に必要な支出として経費性が認められやすい。

- しかし、自主トレーニングは 「プライベートな活動」 とみなされる可能性がある。

- 「事業の継続や発展のために必要不可欠な支出か?」が判断基準となるが、自主的な選択で行われる場合、税務署が「事業との直接の関係が薄い」と判断した可能性がある。

(2) 私的費用との区分

- 自主トレが 「自分の健康維持」 や 「自己啓発」 にも当たると判断されると、経費として認められにくい。

- 例えば、一般的なジムの会費やパーソナルトレーナーの費用は、個人的な健康維持や趣味の範囲とみなされることがある。

- 「球団の業務とは関係なく、自分の意思で行っているトレーニング」 である場合、「事業に直接関連しない支出」として否認された可能性がある。

(3) 支出の内容

- もし自主トレ費用の中に「旅行費用」「高級リゾート滞在費」「個人的な買い物」などが含まれていた場合、それが税務署に指摘される可能性がある。

- 例えば、海外での自主トレが「実質的に観光を兼ねている」などと判断されると、経費として認められにくい。

2. まとめ

今回の坂本選手の自主トレ費用が否認されたのは、

✅ 業務との直接的な関連性が不十分と判断された可能性

✅ 私的な支出とみなされた可能性

が考えられます。

自主トレ費用を経費として認めてもらうためには、

🔹 チームの業務と明確に関連づける(例:球団の指示で行う公式トレーニング)

🔹 支出の内訳を明確にする(私的費用と分ける)

ことが重要です。

今年1月に報じられた記事によれば、坂本選手は今シーズン、沖縄・那覇市内で合同自主トレを実施して、同チームの後輩選手なども含めた総勢6人で行っていたそうです。

プロ野球界の慣例として自主トレ期間中にかかる宿泊費や食費などは、高給取りのベテラン選手がすべて負担するケースが多いとのことなので、個人的な考えとしては、この費用のなかに、実態として「チームの業務ではなく、プライベートのトレーニングや観光・慰安」の性質が強いものと判断されたのではないかと思います。

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【西宮の税理士が解説】巨人坂本選手の申告漏れ 同僚との飲食代は経費にできない?!

2025年4月2日のNHKニュースで「プロ野球 巨人 坂本勇人選手 約2億4000万円の申告漏れ指摘」と報じられました。

https://www3.nhk.or.jp/news/html/20250402/k10014767641000.html

料亭やクラブなどでの同僚との飲食代が経費に認められなかったとのことです。

同僚選手との飲食代は経費にならないのか?

交際費や飲食代が経費になるかは、「事業との関連性があるかどうか」がポイントになります。

坂本選手の場合、個人事業主としての収益(選手としての報酬、スポンサー収入など)に直接貢献しているかが判断基準になると思います。

一般的にスポンサーとの接待や、マネジメント契約のための交際であれば認められる可能性がありますが、同僚選手との飲食、特に高額な飲食や遊興費は、事業関連性を証明しづらく、否認されやすいと思います。

あくまで私見ですが、同僚選手との飲食代が経費に認められるケース、認められないケースを整理していみました。

経費になるケース(事業関連性が明確な場合)

(1)情報交換や戦略会議の場として機能している場合

- 例: チームメイトと試合戦略や技術向上について話し合う場としての飲食

- ポイント:

- 「単なる親睦会」ではなく、具体的な目的を持った打ち合わせであること

- 打ち合わせ内容をメモして証拠を残す(議事録やレシートのメモ)

(2)スポンサーも含めた飲食の場合

- 例: チームのPR活動の一環として、スポンサー企業と選手を交えた会食を行う場合

- ポイント:

- スポンサーとの交渉や契約更新の場であることを示す

- 公式な打ち合わせの一環であることを証明できる資料を残す(契約書・会食記録など)

2. 経費にならないケース(私的な支出と判断される場合)

(1)単なる親睦やプライベートな食事

- 例: オフの日に同僚選手と食事に行く、誕生日祝いをする

- 税務署の判断:

- 事業との直接的な関係が薄いため、私的な交際費とみなされる可能性が高い。

- 「友人と食事するのと同じ」と判断される

(2)日常的な食事代

- 例: 練習後にチームメイトと普通に食事をする

- 税務署の判断:

- 個人的な生活費とみなされ、経費にはならない。

- 会社員がランチ代を経費にできないのと同じ考え方

(3)高額な料亭やキャバクラなどの遊興費

- 例: 練習後にチームメイトとストレス発散としてキャバクラに行く

- 税務署の判断:

- 交際費ではなく「個人的な遊興費」とみなされ、経費にならない

- 「特定のビジネス目的がなく、単なるプライベートな飲み会」とみなされる

まとめ(税務調査で経費と認められるか?)

| 飲食の目的 | 経費として認められる可能性 |

|---|---|

| 戦略会議・技術向上の打ち合わせ | ○(認められる可能性あり) → 証拠を残すのが重要 |

| スポンサーも含めた会食 | ○(認められる可能性あり) → 公式のイベントであることを証明 |

| 親睦・プライベートな食事 | ×(私的な支出と判断される) |

| 日常的な食事代 | ×(私的な支出と判断される) |

| キャバクラなどの高額な遊興費 | ×(私的な支出と判断される) |

✅ 経費と認められるためのポイント:

- 事業との関連性を明確にすることが大事!

- 議事録・領収書・目的を記録することで経費になる可能性を高める!

坂本選手の場合、「単なる親睦の食事」だと判断されたため、交際費として認められなかった可能性が高いですね。

プロ野球選手は高額な収入があるため、税務署のチェックも厳しくなりがちですね。

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

おこづかい帳の大事なポイントは、経理の自計化にも通じる

娘が足し算・引き算のひっ算をならったので、「そろそろかな・・・」と思い一緒におこづかい帳を買いに行きました!

おこづかい帳の大事なポイントは、経理の記帳にも通じるなと思います。

おこづかい帳のポイント① わすれないうちにすぐ記帳する

すぐに記帳することは経理の記帳においても大切です。

確定申告時期までレシートを貯めてまとめて記帳するのではなく、日々の習慣にして記帳するようにしましょう。

後でまとめて記帳をするとと、「どれくらいお金がのこっているのか」「どれくらい儲かっているのか」という収支や経営の状況を把握するのが遅れてしまいます。

freeeやマネーフォワードなど、クレジットカードなどと自動連携できる会計ソフトを使ってリアルタイム記帳を進めて、「今」の収支の状況を把握するように努めましょう。

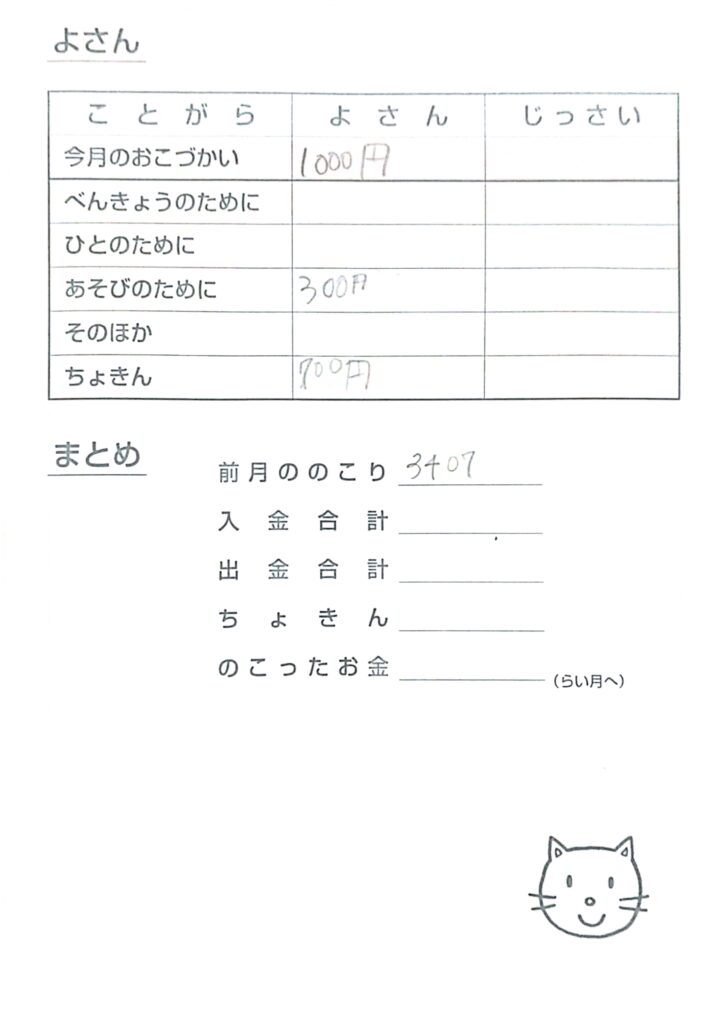

お小遣い帳のポイント② 毎月の「よさん」をたてる

予算や資金繰り予測をたてることは、自分のビジネスの道しるべとなります。

少なくとも先半年、1年くらいの予算や資金繰り予測をたてておきましょう。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

突然「個人事業税」の納付書がきた!これってなに?!

確定申告書が終わって、ずいぶん経ったのに、8月ごろ突然「個人事業税」の納付書が届いて、なにこれ?!とびっくりされる方もいるかと思います。個人事業税は、正しく処理すれば実は節税にもなります。

1.個人事業税ってな~に?

「事業所得が290万円を超え、法定業種を営む個人事業主」に課税される税金です。

ほとんどの職種はこの70種の中に含まれていますが、一部の職種(作家、漫画家、システムエンジニアなど)は含まれていません。

(所得額-事業主控除290万円)×税率=個人事業税額で、税率は大半の業種が5%(一部3%、4%)です。

事業税には、青色申告控除の制度はありませんので、青色申告特別控除(10万、55万、65万)を所得額に足し戻して計算されます。

2.ずっと確定申告していたのに突然今年になって納付書が届いたのはなぜ?

個人事業主全員が事業税を払う必要はなく、年間の所得金額が290万円を超えると個人事業税が課税されます。

これまで事業税の納付書が届かったのは、所得が290万円以下だったからで、所得がだんだん増えてくると、ある年に突然個人事業税の納税義務が生じるのです!

3.実は若干グレーゾーンな個人事業税…

個人事業税は、各都道府県税事務所ごとに対応にバラツキがあると言われています。

法定業種は法律で決まっており、ライターやプログラマー、システムエンジニア、画家など、70業種に当てはまらない事業者は、個人事業税を納める必要はありませんが、実際の業種の判定は事務所や職員によって異なるようです。

特に初年度は都道府県から、「お仕事の内容についてのお尋ね」が来るケースがあり、実態を考慮のうえ、70種類の業種に当てはまるか判定されます。

私のこれまでの経験上、システムエンジニアは、「お仕事の内容についてのお尋ね」が来ることが多く、請負業に該当するのか、企業常駐型(準委任契約)なのか、契約条件や実態をヒアリングの上、課税対象かどうか判断しているようです。請負業に該当すると判断されると課税されますので、都道府県事務所の判断に疑問が生じる場合は、根拠を確認するとよいでしょう。

4.払った事業税は、経費になります!

個人事業税は経費として計上できますので、「租税公課」の科目を使って処理しましょう。

事業税と異なり、所得税や住民税は経費になりませんのでご注意を!

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

IT業界の税務の落とし穴

ビスカスさんのサイトで「IT業界に強い税理士」として紹介いただきました!

特にIT業界の申告では、法人税・所得税だけではなく、消費税・個人事業税の負担が大きくなりがちですので、IT業界に強い税理士にぜひ相談しましょう。

https://www.all-senmonka.jp/guide/96806

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

あなたの芸人としての収入が少なすぎて、我々はあなたを芸人と認めません…

6月25日のYahoo!ニュースで、

「『大悟の芸人領収書(日本テレビ)』のなかで、芸人が税務調査をうけて、あなたの芸人としての収入が少なすぎて我々はあなたを芸人とは認めませんと言われた」という記事が掲載されていました。https://news.yahoo.co.jp/articles/8bc506da0999bf9b69083a4e72298fe6c6cf4647

なぜ税務調査で芸人を認めるかどうかの話になるの?!と不思議に思われたかと思いますが、実は【本業の収入なのかどうか】というのは税務調査の重要な論点です。

今日は、それをまじめに解説してみたいと思います。

1.本業なら事業所得、副業なら雑所得

ニュースのなかで税務調査官が、「芸人と認めません」といったのは、つまり、「芸人を本業として事業所得して申告していますが、芸人で生計が成り立っていないので、到底本業とは認められません、雑所得として申告しなおしなさい」ということです。

原則として、本業なら事業所得として申告し、副業なら事業所得として申告する必要があるため、このように税務調査で指摘されたのだと思います。

一見、事業所得として申告しようが、雑所得として申告しようがあまり変わらない気がしますが、なぜこのような違いがあるのでしょうか?

2.事業所得なら、なにがお得?

①ほかの所得(給与所得等)と損益通算できる

事業所得の赤字は、給与所得などと損益通算できます。

この芸人さんはアルバイトで年間200万円ほど収入を得ている一方、芸人としてはほとんど収入がなく(年間3万円‼)、コント道具やらなんやら経費はいろいろかかるので、芸人としては大赤字だったのだと思われます。このような場合、給与所得の黒字と、芸人としての事業所得の赤字を通算して申告していたため、目を付けられたわけです。

★なぜ雑所得(副業)はほかの所得と通算できない?

もしなんでもかんでもほかの所得と通算できることになってしまうと、どうなるでしょうか?

例えば、ほとんどお笑いライブなどの活動もしていないけど「ネタを書いているから芸人です」と言ってしまえば、自分の買ったお笑いライブのDVDやコント用の変装道具等あらゆるものを経費として落とす人もでてくるかもしれません。

ですので、税務署としては「本業としてその人が全力で取り組んでいる事業で赤字が出た場合には、特別にほかの所得と通算してあげるけど、片手間・小遣い稼ぎ程度にやっている副業で赤字が出てもそれは認めませんよ」というルールにしているわけです。

②青色申告の特典を受けられる

青色申告65万円控除、30万円の少額減価償却資産の特例、専従者給与、純損失の3年繰越など、様々な青色申告の特典を受けることができます。

雑所得の場合は、このような特典を受けられないことに加え、事業所得(青色申告)と異なり家事関連費(プライベートと事業共通する費用)を経費として計上できるハードルが高い(原則として事業割合が50%を超えないものは計上できない)ため、経費にできる範囲が事業所得より狭くなることがあります。

3.本業か副業かは、どう判断するの?

さて、この事業所得(本業)か、雑所得(副業)の判断は実はよく税務調査で揉める点です。

これまでは「実質判断」するしかなかったのですが、判断が難しすぎるという声をうけて、2022年改正されて年収の金額も判断要素の一つになりました。

※出展:国税庁資料より抜粋https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

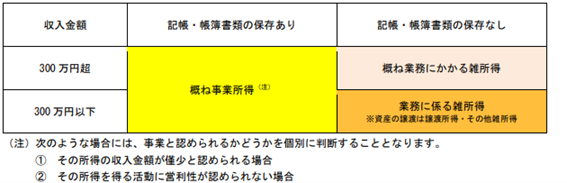

結論としては

・きちんと記帳をしていれば事業所得でOK

・年間収入が300万円超あれば事業所得としてOK

ただ、これはあくまで原則であって、帳簿を保存していたとしても、

①所得の収入金額が僅少(メインの収入の10%未満)

②所得が例年赤字続きで、その赤字の解消努力が見られない

ような場合は雑所得とすることとしています。

この芸人さんの場合は、調査官が芸人ライブに実際に見に行き、「全くウケていなかったです。でも最後まで汗を流してネタをやる姿。我々税務署は、あなたを芸人と認めます」と言われ、本業(事業所得)として認められたそうです。

この芸人さんは、年収3万円で、アルバイト収入からみてもかなり金額僅少ですので、形式的なルールからすると雑所得として税務署が判断してもおかしくはないと思います。

ただ、実は、過去の裁判例では、「その事業に時間的・精神的に力を注いでいるか」ということも一つの大きな判断要素でした。今回は、税務調査官が、わざわざライブまで見に行って、その芸人さんが片手間ではなく、全力で芸人の仕事をしていると認めたのだと思います。(記事を読んでウルっときたのは私だけ?笑)

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【税理士が解説】開業したらGMOあおぞらネット銀行おすすめするワケ

「開業したらどの銀行で事業用口座を作ればいいの?」――これは個人事業主・法人を問わず、開業時によく聞かれる質問です。

結論から言うと、税理士として私が自信をもっておすすめするのは『GMOあおぞらネット銀行』です。

特に、クラウド会計との相性の良さ、税金や社会保険料の支払いへの対応、さらに融資返済口座としても使える点など、「事業開始後に本当に役立つ」ポイントが揃っています。

この記事では、

- なぜ事業用口座はプライベートと分けるべきか

- 数あるネット銀行の中で、GMOあおぞらをおすすめする理由

- 他行(住信SBI、楽天銀行)との比較ポイント

を、税理士の視点でわかりやすく解説します。

クラウド会計(freee・マネーフォワード)との連携で帳簿づけもぐっとラクに。

ネットバンク選びに悩んでいる方、これから開業する予定の方は、ぜひ参考にしてください。

1.そもそも個人事業主は事業用とプライベート口座を分ける必要ある?

結論、絶対「口座は分ける」のをおすすめします!

記帳もシンプルでミスしにくくなりますし、なにより同じ口座を使っていると、後々「なんの費用か」が自分でも分かりにくくなってしまいます。

事業用とプライベート口座を同じくしてしまうと、どれくらい貯金を取り崩しているのか、どれくらい儲かっているのかも把握しにくくなります。

収支も管理しやすいので、ぜひ事業用とプライベートの口座は分けてください。

2.開業・設立したらまずは「GMOあおぞらネット銀行」が絶対おすすめ!!

個人事業主でも法人でも、まずはネットバンクを開設しましょう。特に法人口座を作る場合は銀行や信用金庫や審査に時間を要するため、まずはオンライン上で審査が完結するネット銀行を開設しましょう。

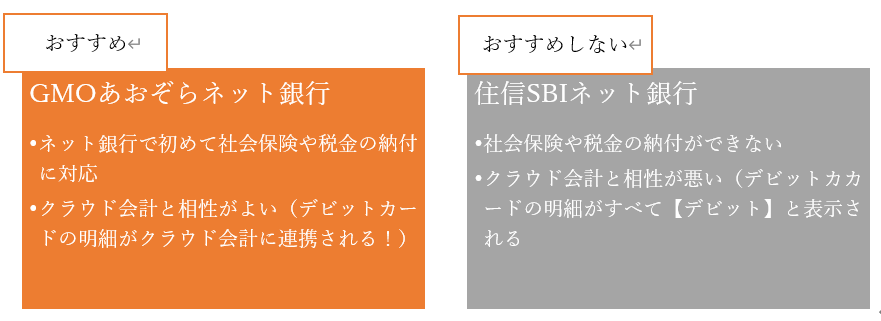

【GMOあおぞらネット銀行】

- ネットバンキングでいち早く社会保険料やダイレクト納付の支払が可能(参考記事)になり、個人事業主や中小法人にとっても使い勝手のよい銀行として評判です。

- ネットバンキングで初めて日本政策金融公庫の融資返済口座にも指定することができるようになりました(参考記事)

- GMOあおぞらネット銀行のデビットカードはクラウド会計とっても相性がいいです。クラウド会計の利点は、明細(利用した店舗やサービス名)をもとにAIで科目を予測して自動登録できる点ですが、GMOあおぞらネット銀行は、デビットカードにもかかわらず、クレジットカードと同じように、明細が表示されますので、クラウド会計で楽に記帳することができます

【住信SBIネット銀行】

社会保険や税金の支払いに未対応であったり、デビットカードの利用明細がすべて「デビットカード」と表示されるため、クラウド会計や記帳の手間がかなり増えます。

【楽天銀行】

2022年にクラウド会計freeeとのAPI連携が終了したので、freeeを考えられている方は、楽天銀行以外を選ぶ方が良いと思います。

3.まとめ

・事業をはじめたらプライベートと事業用口座は分けましょう。

・ネットバンクは、クラウド会計と相性のよいGMOあおぞらネット銀行がおすすめ

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。