Author Archive

【税理士が解説】法人化したら節税できるってほんと?

「そろそろ法人化した方がいいのかな…?」――西宮市で個人事業をされている方から、よくいただくご相談です。

事業が軌道に乗り、利益が700万円〜800万円を超える頃になると、税金や社会保険料の負担がぐっと増加し、「法人化すべきかどうか」の判断に迷うタイミングが訪れます。

法人化には、節税や信用力アップといったメリットがある一方で、税務処理や手続きの煩雑さなど、見落としがちなデメリットも存在します。

この記事では、西宮市で起業・法人化を検討中の方に向けて、税理士の視点から、法人化の判断基準や具体的なメリット・注意点をわかりやすく解説します。

「起業したばかりだけど、将来の法人化も視野に入れておきたい」

「法人化すると何が変わるの?どこからがお得なの?」

そんな疑問をお持ちの方は、ぜひご一読ください。

1.利益700万円が法人化の目安

個人事業主にかかる所得税の税率は、一律ではなく、所得に応じて5〜45%と7段階に分かれており、所得が増えるごとに税率も上がっていきます。

住民税の所得割は一律10%ですので個人事業主の利益にかかる税率は、最大で55%(所得税の最大税率45%+住民税10%)となります。

一方、法人の利益にかかる法人税の税率は、800万円までは一律23%程度(法人税15%+地方法人税+市県民税)、800万円超は35%程度(法人税23.2%+地方法人税+市県民税)ですので、利益が増えてくると法人化すると税率が低くなります。

2.法人化するメリット

①社会保険に加入すると、社会保険料が節約+将来の年金が手厚く

個人事業主は社会保険に加入できないので、国民健康保険・国民年金に加入することになります。国民健康保険料は前年の所得に応じて決まるので、思わぬ大きな収入が入ると、翌年の社会保険料が大きな負担になります(国保保険料は前年の所得の10%~15%程度、年金保険料は定額で約20万円です)

法人化して社会保険に加入すると、決定した役員報酬に応じて社会保険料も確定できるうえ、将来年金の2階部分(厚生年金)も受給できます。

②経費にできる範囲が増やせる

下記の経費は、個人事業主では経費になりませんが、法人化すると経費になります。

| 内容 | 要注意ポイント | |

| 出張日当 | 旅費交通費規程を定め、日当を支給できる(個人でも所得税非課税) | ・常識的な範囲で規程を定めること ・出張履歴を残しておくこと |

| 社宅 | 自宅を法人名義で借りると、社宅として経費にできる | ・全額会社負担はNG(一定額は個人負担としてから収受すること) ・豪華な社宅(240平米以上等)は原則経費NG |

| 社長個人の退職金 | 退職金は課税上優遇されています | ・退職金が、これまでの役員報酬に比して不相当に多額の場合否認される可能性あります |

③信用力・融資の点で有利

法人でなければ取引しない、法人でなければ融資しないという企業や金融機関もあります。

理由としては、法人は詳細な決算書・申告書を作成するため、その資料をもとに会社の信用力・財政状態を審査することができる一方、個人事業主は、個人の生活費としての資産(財布)と事業主としての資産(財布)がごちゃまぜになっているため、決算書や申告書をみても与信を審査しにくいためです。

3.法人化するデメリット

・赤字でも税金がかかる

法人の場合、赤字でも毎年約7万円の税金(均等割)がかかります。

・法人特有のこまごました出費、作業が増える

法人の確定申告書は税務の知識がない方は作成が難しいため、一般的に税理士に依頼することが多いです(会社の規模にもよりますが年間30万円程度)

法人名義のクレジットカードの年会費やネットバンクの費用等、こまごましたところで、個人名義よりも出費が増えることがあります。

4.まとめ

・利益700万円を超したら、法人化して節税を検討

・法人化して役員報酬を得ると、社会保険に加入できる

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

税理士が語る「さらば青春の光」②10年に1回は役員登記しないと裁判所から罰金が…

「さらば青春の光」の事務所、(株)ザ・森東は、設立から10年経って、役員の任期が切れたため親指ゲームで役員を決めなおました。平取締役のマネージャーが副社長にチャレンジしましたが、無事、次の10年も、変わらず東ブクロが副社長の地位を守り抜きました。

㈱ザ・森東同様、株式会社は10年で役員の任期が切れるところが多いため、役員を再任して登記しないといけません。

登記を更新せず放置していると、裁判所から「会社法違反過料通知」という恐ろしい通知が届きます。さらにこれを放置していると、自分の意志にかかわらず強制的に会社が解散してしまうことまでもあります。。こんな恐ろしい事態をさけるために、役員の登記のルールを確認しておきましょう。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

税理士が語る「さらば青春の光」①森田もブクロも給料いっしょのワケとは

今日は、税理士の視点から、大好きな「さらば青春の光」のをまじめに解説したいと思います。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

サラリーマンのスーツ代や資格取得費用は経費になる?

「スーツ代や資格の勉強代って、サラリーマンでも経費にできるの?」

こうしたご質問を受けることがあります。実はサラリーマンにも“一定の経費枠”がもともと認められていて、さらに令和5年から一部制度が緩和されたことで、高額な自己負担がある場合には確定申告で税金が安くなるケースもあるのです。

この記事では、税理士の視点から「給与所得控除」や「特定支出控除」の仕組み、スーツ代・資格取得費・図書費などがどのような条件で経費扱いになるのかをわかりやすく解説します。

西宮でサラリーマンの税金や確定申告について相談できる税理士をお探しの方も、ぜひ参考にしてください。

1.そもそもサラリーマンには、もとから「一定の経費枠」が認められています。

①一定の経費枠とは?

自営業者と異なり、サラリーマンには、必要経費などの控除がありませんが、それに代わるものとして「給与所得控除」という一定の経費枠がもともと設けられています。

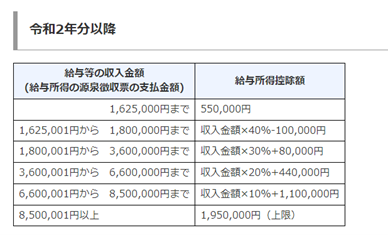

この定額の経費枠(=給与所得控除)は、年収によって、最低55万円~最大195万円の枠があります。「サラリーマンであればこの金額くらいは必要経費としてかかるでしょう、」という金額です。

この金額を給与から引いて、税金計算をしているので、控除額分の税金がかかっていない事になります。

要は始めからサラリーマンの必要経費が給与から引かれているのです。

②どのくらいの経費枠(=給与所得控除)があるの?

年収にもよりますが、年収額面の2割~3割程度が定額の経費枠(=給与所得控除)です。

例えば、年収400万円であれば、124万円の経費枠が設けられています。

スーツや革靴代、英会話代、会社の飲み会など考えても、こんなにかかっていない気がするので、これを見ると、それなりの枠が認められている(税制上配慮されている)というのがわかると思います。サラリーマンの特権ですね。実は結構優遇されています。

引用:国税庁「給与所得控除」

2.それ以上にめちゃくちゃ自腹の経費がかかったら?

①概要

先に説明した「給与所得控除」という定額の控除制度以外に、「特定支出控除制度」というのがあります。

特定支出控除制度とは、定額の経費枠(=給与所得控除)の半分よりも多く経費がかかった場合、半分の金額を超えてしまった分は、所得から差し引いて税金計算しましょう、という制度です。

②どんなものが経費になる?

重要なのは会社から補助をうけたもので、所得税がかかっていなもの(例えば立替経費や通勤交通費や出張旅費)は対象にならない、ということです。

あくまで、会社から補助を受けていない自腹の費用や、補助があっても所得税が課税されているものが対象になります。

通常は仕事でかかった立替経費はすべて清算されることが多いので、実際にこの制度の対象となるケースは非常にまれです。

また、原則として会社側に証明してもらう必要がありますので、事前に会社に相談するほうがよいでしょう。

③経費になるのはこの6種類!

(1)通勤費・職務上の旅費

通勤や勤務地を離れて仕事するときに必要な公共交通機関の料金やマイカー通勤の燃料費や高速代などが対象です(ただし、グリーン車料金は対象外)。もちろん、会社が通勤費・出張実費を精算している場合には、特定支出に含めることはできません。

(例)会社で定めている通勤交通費の上限を超えたり、特急券を利用して実費で負担している場合等

(2)転居費

転勤に伴う転居のために必要となった運賃や宿泊費、家財の運送料などを個人で負担した場合には、特定支出に含めることができます。転任に伴う転居のために、転任の日から1年以内に支出される通常必要となる費用について、認められます。

(3)研修費

仕事をするうえで直接必要となる、技術や知識を習得するための研修費用です。

もちろん、会社が研修費を負担するケースは対象にならず、サラリーマンが個人で研修費を支払う場合には特定支出とすることができます。

(4)資格取得費

①自動車免許、簿記、英語検定など、仕事に直接必要な資格取得のための費用

②法令の規定にもとづき特定の業務を営むことができる資格取得のための費用(たとえば、弁護士、公認会計士、税理士、弁理士、医師、歯科医などの資格を取得するための費用)

(5)帰宅旅費

単身赴任者などの勤務地や居所から自宅に帰宅するための旅費について、最も経済的かつ合理的と認められる通常の経路および方法によるものも特定支出にあたります。

(6)勤務必要経費(図書費・衣服費・交際費)

勤務必要経費については、平成25年の改正で範囲が拡大され特定支出について認められることになりました。この勤務必要経費は上限が65万円と決められています。

①図書費:仕事に関連する専門書、業界紙の購入費用

②衣服費:制服、事務服、作業着など、仕事場で着用することが必要な衣服の購入費

アパレル関係で業務中に着用が義務付けられる自社ブランドの服も対象になります。

③交際費:顧客や仕入先に対する接待、贈答費用

参考資料:国税庁「給与所得者の特定支出控除」

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

海外転勤になった場合の確定申告はどうすればいい?

「海外転勤になったけど、日本の税金ってどうなるの?」「非居住者になったら確定申告は必要?」

そんな不安を感じている方へ。実は住民票を海外に移すと、日本での課税ルールが大きく変わります。

この記事では、海外赴任によって「非居住者」となった場合の日本での課税範囲(=国内源泉所得)と、確定申告の必要性や手続きの注意点について、税理士がわかりやすく解説します。

日本出張時の給与、国内不動産の収入、生命保険の解約金など、「これは申告が必要?不要?」という判断に迷いやすいポイントも紹介しています。

海外転勤や海外移住を控えている方、すでに海外にお住まいの方も、ぜひご参考にしてください。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

オフショア法人で節税?!(海外に法人を作った場合に気を付けるポイントを税理士がわかりやすく解説)

「税金が安くなるなら、海外法人ってアリ?」――そんな風に考えたことはありませんか?

近年、ケイマン諸島やシンガポール、香港など低税率・規制の緩い地域でのオフショア法人(海外法人)設立に関心を持つ方が増えています。

海外との取引が多い業種や、国内に拠点を持たずにビジネスが成立する業態では、「法人税が安くなるなら…」と節税目的で検討されることも少なくありません。

しかし、海外法人であっても日本で課税対象になるケースがあるのをご存じでしょうか?

この記事では、海外法人のメリットとあわせて、「タックスヘイブン対策税制」や「PE(恒久的施設)課税」など、日本で課税されるリスクや注意点についても税理士の視点で詳しく解説します。

節税のつもりが、かえって課税されてしまう…

そんな残念な結果にならないよう、ぜひ事前にチェックしておきましょう。

1.海外法人(オフショア法人)は税金がお得?

海外との取引が多い事業や、また必ずしも国内の事業所が必要でない場合、「いっそのこと海外法人を設立しようか?」と考えることもあるかと思います。

特に、ケイマン諸島、バハマ、香港、シンガポールあたりは税金が極めて低く、海外法人の設立を検討される方も少なくありません。

2.海外法人のメリット

海外で法人口座が開設でき、海外との取引がスムーズになる

海外で法人口座が開設できるので、海外との取引において信頼性が高まるのと同時に、早期による手数料や為替リスクの問題から解放されます。

節税できる(税率が低い)

日本はアジア諸外国や中東と比べて税率が高いので、税率の低い国や規制の緩い国に法人を設立してみようか、と考えることもあるかと思います。日本は実効税率が23%~44%程度ありますが、海外の一部地域は外資誘致のため、非課税または低税率になっていることがあります。

3.日本で課税されるケースもあります

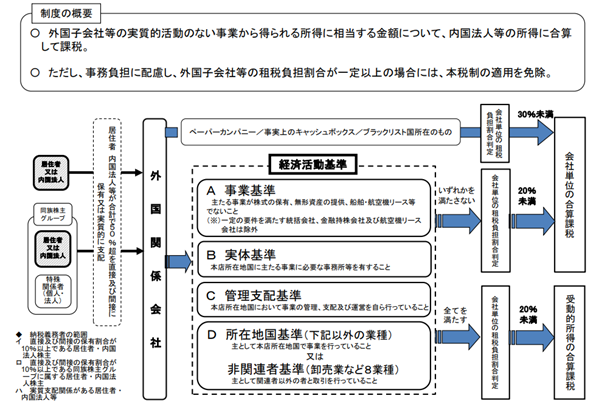

①タックスヘイブン対策税制が適用されると、日本で課税されます!

タックスヘイブン対策税制とは、簡単にいうと、「低税率国に設立したペーパーカンパニーや経済実態のない会社の所得は、日本の親会社(又は株主)の所得に合算される」制度です

この税制が適用されてしまうと、低税率国に会社を設立しても、結局日本の所得として課税されるため、まったく節税にはなりません。タックスヘイブン対策税制が適用されるかどうかは細かい要件がありますが、特に気を付けるのは、

◆税率が20%未満の国で

◆経済活動基準の4つのどれかを満たさない

と、海外法人の所得すべてが日本の親会社(又は株主)側に合算されてしまいます。

経済活動基準の4つは以下の表です。具体的に残しておくべき書類もあわせて確認してみましょう。

| 内容 | 証明書類 | |

| A 事業基準 | 主たる事業が株式の保有やライセンス供与でない | |

| B 実態基準 | 本店所在地国に事業に必要な事務所等がある | ・固定施設の売買契約書、賃貸借契約書 ・シフト表や日報等人的活動を示す書類 |

| C 管理支配基準 | 本店所在地国で事業の管理、支配、および運営を自ら行っている | ・本店所在地国で開催した株主総会議事録 |

| D 所在地国基準(卸売業等は非関連者基準) | 本店所在地国で事業を行っていること(卸売業等は主として関連者以外と取引を行っている) |

引用:財務省 国際課税説明資料 https://www.cao.go.jp/zei-cho/content/4zen21kai1.pdf

②日本でPE活動と認定されると、日本で申告・納税が必要です!

海外法人であっても、日本でPE(支店)をもつと、PEに帰属する所得は日本で課税されます。

いわゆる「PEなければ課税なし」という原則ですね。

PEとはpermanent establishmentのことで事業を行う一定の場所のことです。

PEに認定されるかどうかは、各国との租税条約の内容によって異なりますが、一般的には、①支店PE、②建設PE、③代理人PEの3種類があり、そこで事業を行い収益を生み出しているかが判断基準になります。

PEから生まれる所得は、日本で申告する必要があります

以前、Amazonの日本倉庫が支店PE認定されたニュースもありましたね。

まとめ

今回は、海外法人を作る場合も注意点を解説しました。

節税目的のオフショア法人やペーパーカンパニー、実際の活動拠点は日本というケースには、日本の税務署も目を光らせていますので、甘い話にはご注意を!

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【税理士が解説】個人事業主の確定申告 間違いやすい内容TOP3

「がんばって自分で確定申告してみたけど、これで合ってるのかな…?」

そんな不安を感じている個人事業主の方は少なくありません。特に初めて申告される方や、freeeなどの会計ソフトを使っている方は、“正しく入力しているつもり”でも、意外なところで損をしていることも。

この記事では、実際に個人事業主の方がご自身で確定申告した際によくある誤りトップ3を、税理士の視点で解説します。

「売却益を売上に入れてしまう」「青色申告の特典を活かせていない」「福利厚生費の取り扱いを間違える」など、税務調査や納税額に直結するポイントを分かりやすく紹介しています。

確定申告のミスを防ぎたい方、これから申告を控えている方は、ぜひチェックしてみてください。

最初の1〜2年は税理士に依頼し、徐々に自分で申告できるようになるのもおすすめです。

第3位 事業用資産(車、機械等)の売却収入も売上に含めている

通常の収入(事業所得)と異なり、固定資産の売却は、「譲渡所得」として申告し、譲渡所得は特別に50万円控除が認められています。

きちんと「譲渡所得」として申告しておけば税金がかからなかったのに…という例も多いです。

特に、車の買い替え(下取り)は経理処理が複雑なので、お車の買い替えがあったときは税理士さんにスポット相談されるのをお勧めします。

第二位 青色申告なのに、30万円未満の備品の特例を使っていない

青色申告されている方は30万円までの固定資産は、一括で経費に計上できるのですが、10万円以上のPC等をすべて固定資産にあげている方がいます。

もちろん間違いではないのですが、「せっかく青色申告の特典で全額経費にできたのに…」というケースです(詳細はこちらのブログを参照)

ちなみに、freeeの場合は、「固定資産」に計上したうえで、固定資産台帳の償却方法を「少額償却」を選ぶと、全額経費になります!

第一位 「福利厚生費」に金額が記載されている

個人事業主は「福利厚生費」は認められません。

つまり、出張した場合の1人ランチ代や、夜遅くまで残業した場合の食事は、一見経費?と思いますが、単に生活費の一部なので、経費はNGです(法人の場合は出張旅費の特例などがあるのですが…)

従業員がいないのに「福利厚生費」に計上しているのは、税務署に「生活費も経費にしちゃってますよ」というようなものです。

中身をお伺いすると、「それはさすがに経費はやめておきましょう」というものあれば、「説明できそうなので経費に入れてもいいと思いますが、別の科目のほうがよいかも!」というものもあります。

お気軽にご相談ください

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

個人事業主に顧問税理士って必要?!(税理士なくてもいい人、必要な人とは)

「個人事業主って、税理士をつけるべき?それとも自分で申告しても大丈夫?」

はじめての確定申告や事業が軌道に乗ってきたタイミングで、そんな悩みに直面する方も多いのではないでしょうか。

実は、事業の内容や規模、申告の複雑さによって“税理士が必要かどうか”は人それぞれ。

この記事では、税理士の立場から、

- 税理士に頼まなくても大丈夫なケース

- 顧問税理士をつけたほうがいいケース

について、具体的な判断基準をわかりやすくご紹介します。

「節税のチャンスを逃したくない」「でもコストは抑えたい」そんな方の判断のヒントになれば幸いです。

(さらに…)当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

Myじんけん宣言

なかがわまみ税理士事務所はMyじんけん宣言を以下の通り表明します。

・税理士業務を通じて、納税者(依頼者)の権利を守り、適切な納税によって国民の権利をまもります。

・経理業務を効率化するクラウド会計を通じて、より納税者のかたが活き活きと自分らしく活躍できる環境を作ります。

・関わる人のディーセント・ワーク(働きがいのある人間らしい仕事)の実現に取り組みます。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

30万円未満のPCは、一括経費でOK!(その3:今注目されているのは…)

実は、この税制は、一部の界隈で過度な節税スキームに用いられていたたため、改正されました。

(さらに…)当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。