Author Archive

当事務所がメタバース総研のオススメサイトで紹介されました!

株式会社CREXの運営するメタバース総研の「おススメの金融・会計関連サービス提供会社まとめ」の記事に掲載されました。

「株式会社CREX」は、メタバース、AI活用とDX推進に向けたコンサルティング・開発サービスを提供し、幅広い業界・テーマにおける数多くの企業様をご支援されています。

「なかがわまみ税理士」は、大阪市を拠点に活動する税理士事務所で、クラウド会計サービスに精通しています。代表のなかがわまみ氏は、京大卒業後、関西の上場企業で15年以上の決算・税務経験を積み、税理士として独立しました。

同事務所では、freeeやマネーフォワード等のクラウド会計を活用して記帳を効率化し、リーズナブルな顧問報酬を実現しています。また、税務調査においては顧客の不安に寄り添い、徹底的にサポートすることを重視しています。節税提案や決算・納税予測なども行い、経営者の資金管理をサポートします。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

突然「個人事業税」の納付書がきた!これってなに?!

確定申告書が終わって、ずいぶん経ったのに、8月ごろ突然「個人事業税」の納付書が届いて、なにこれ?!とびっくりされる方もいるかと思います。個人事業税は、正しく処理すれば実は節税にもなります。

1.個人事業税ってな~に?

「事業所得が290万円を超え、法定業種を営む個人事業主」に課税される税金です。

ほとんどの職種はこの70種の中に含まれていますが、一部の職種(作家、漫画家、システムエンジニアなど)は含まれていません。

(所得額-事業主控除290万円)×税率=個人事業税額で、税率は大半の業種が5%(一部3%、4%)です。

事業税には、青色申告控除の制度はありませんので、青色申告特別控除(10万、55万、65万)を所得額に足し戻して計算されます。

2.ずっと確定申告していたのに突然今年になって納付書が届いたのはなぜ?

個人事業主全員が事業税を払う必要はなく、年間の所得金額が290万円を超えると個人事業税が課税されます。

これまで事業税の納付書が届かったのは、所得が290万円以下だったからで、所得がだんだん増えてくると、ある年に突然個人事業税の納税義務が生じるのです!

3.実は若干グレーゾーンな個人事業税…

個人事業税は、各都道府県税事務所ごとに対応にバラツキがあると言われています。

法定業種は法律で決まっており、ライターやプログラマー、システムエンジニア、画家など、70業種に当てはまらない事業者は、個人事業税を納める必要はありませんが、実際の業種の判定は事務所や職員によって異なるようです。

特に初年度は都道府県から、「お仕事の内容についてのお尋ね」が来るケースがあり、実態を考慮のうえ、70種類の業種に当てはまるか判定されます。

私のこれまでの経験上、システムエンジニアは、「お仕事の内容についてのお尋ね」が来ることが多く、請負業に該当するのか、企業常駐型(準委任契約)なのか、契約条件や実態をヒアリングの上、課税対象かどうか判断しているようです。請負業に該当すると判断されると課税されますので、都道府県事務所の判断に疑問が生じる場合は、根拠を確認するとよいでしょう。

4.払った事業税は、経費になります!

個人事業税は経費として計上できますので、「租税公課」の科目を使って処理しましょう。

事業税と異なり、所得税や住民税は経費になりませんのでご注意を!

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

IT業界の税務の落とし穴

ビスカスさんのサイトで「IT業界に強い税理士」として紹介いただきました!

特にIT業界の申告では、法人税・所得税だけではなく、消費税・個人事業税の負担が大きくなりがちですので、IT業界に強い税理士にぜひ相談しましょう。

https://www.all-senmonka.jp/guide/96806

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

こんな税理士はイヤだ~TOP3経理部出身の私が「もうこんな税理士はイヤ!」と思った3つのこと

税理士になる前、私は企業の経理部で“税理士に相談する側”の立場にいました。

その経験から、「こんな税理士さんとは、もう関わりたくない…!」と感じたことが何度かあります。

今はその立場が逆転し、私自身が税理士として相談を受ける立場に。

だからこそ、過去の経験を活かして、「相談しやすい税理士とは何か?」を常に意識しています。

この記事では、経理担当者時代のリアルな体験をもとに、「こういう税理士は困った…!」と感じたポイントをランキング形式でご紹介します。

そして、なぜ私が“わかりやすく、気軽に相談できる税理士”を目指しているのか、その背景もあわせてお伝えします。。

第3位 高圧的な人

高圧的な人と話すだけで緊張してドキドキしますし、「こんな初歩的な質問していいんだろうか」「怒られないだろうか」と緊張して、本当に聞きたいことが聞けません。

私も、怖いお医者さんに会うと、いつも「本当はこういうことも気になるんだけど、聞いていいのかな…」という疑問を残して診療室を後にします。

税理士は専門家ですから、初歩的な質問大歓迎!

むしろ、わからないままで経営判断していくのはとっても残念です。

第2位 相談してもなかなかレスポンスがない人

お金や経理の困りごとはすぐに解消して、経営や本業に集中したいものです。相談したときにすぐにレスポンスがもらえると、すぐに困りごとを解消して迅速な意思決定ができます。

第1位 教科書・法令どおりのコピペで回答してくる人

税理士としては、リスクや責任を回避するうえで、法令どおりの回答をする気持ちもわからないではないですが、経理の専門家でない人間としては、「わかりやすく言うと結局どうなの?」「一番のポイントはどこなの?」ということもわからず、とても困ってしまいます。

当事務所は、「リスクも含めて、内容をわかりやすく説明し、お客さんにメリットデメリットを理解してもらったうえで選んでもらうこと」を大切にしています。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

あなたの芸人としての収入が少なすぎて、我々はあなたを芸人と認めません…

6月25日のYahoo!ニュースで、

「『大悟の芸人領収書(日本テレビ)』のなかで、芸人が税務調査をうけて、あなたの芸人としての収入が少なすぎて我々はあなたを芸人とは認めませんと言われた」という記事が掲載されていました。https://news.yahoo.co.jp/articles/8bc506da0999bf9b69083a4e72298fe6c6cf4647

なぜ税務調査で芸人を認めるかどうかの話になるの?!と不思議に思われたかと思いますが、実は【本業の収入なのかどうか】というのは税務調査の重要な論点です。

今日は、それをまじめに解説してみたいと思います。

1.本業なら事業所得、副業なら雑所得

ニュースのなかで税務調査官が、「芸人と認めません」といったのは、つまり、「芸人を本業として事業所得して申告していますが、芸人で生計が成り立っていないので、到底本業とは認められません、雑所得として申告しなおしなさい」ということです。

原則として、本業なら事業所得として申告し、副業なら事業所得として申告する必要があるため、このように税務調査で指摘されたのだと思います。

一見、事業所得として申告しようが、雑所得として申告しようがあまり変わらない気がしますが、なぜこのような違いがあるのでしょうか?

2.事業所得なら、なにがお得?

①ほかの所得(給与所得等)と損益通算できる

事業所得の赤字は、給与所得などと損益通算できます。

この芸人さんはアルバイトで年間200万円ほど収入を得ている一方、芸人としてはほとんど収入がなく(年間3万円‼)、コント道具やらなんやら経費はいろいろかかるので、芸人としては大赤字だったのだと思われます。このような場合、給与所得の黒字と、芸人としての事業所得の赤字を通算して申告していたため、目を付けられたわけです。

★なぜ雑所得(副業)はほかの所得と通算できない?

もしなんでもかんでもほかの所得と通算できることになってしまうと、どうなるでしょうか?

例えば、ほとんどお笑いライブなどの活動もしていないけど「ネタを書いているから芸人です」と言ってしまえば、自分の買ったお笑いライブのDVDやコント用の変装道具等あらゆるものを経費として落とす人もでてくるかもしれません。

ですので、税務署としては「本業としてその人が全力で取り組んでいる事業で赤字が出た場合には、特別にほかの所得と通算してあげるけど、片手間・小遣い稼ぎ程度にやっている副業で赤字が出てもそれは認めませんよ」というルールにしているわけです。

②青色申告の特典を受けられる

青色申告65万円控除、30万円の少額減価償却資産の特例、専従者給与、純損失の3年繰越など、様々な青色申告の特典を受けることができます。

雑所得の場合は、このような特典を受けられないことに加え、事業所得(青色申告)と異なり家事関連費(プライベートと事業共通する費用)を経費として計上できるハードルが高い(原則として事業割合が50%を超えないものは計上できない)ため、経費にできる範囲が事業所得より狭くなることがあります。

3.本業か副業かは、どう判断するの?

さて、この事業所得(本業)か、雑所得(副業)の判断は実はよく税務調査で揉める点です。

これまでは「実質判断」するしかなかったのですが、判断が難しすぎるという声をうけて、2022年改正されて年収の金額も判断要素の一つになりました。

※出展:国税庁資料より抜粋https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

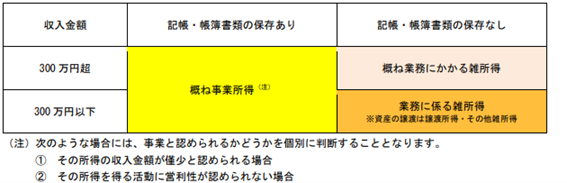

結論としては

・きちんと記帳をしていれば事業所得でOK

・年間収入が300万円超あれば事業所得としてOK

ただ、これはあくまで原則であって、帳簿を保存していたとしても、

①所得の収入金額が僅少(メインの収入の10%未満)

②所得が例年赤字続きで、その赤字の解消努力が見られない

ような場合は雑所得とすることとしています。

この芸人さんの場合は、調査官が芸人ライブに実際に見に行き、「全くウケていなかったです。でも最後まで汗を流してネタをやる姿。我々税務署は、あなたを芸人と認めます」と言われ、本業(事業所得)として認められたそうです。

この芸人さんは、年収3万円で、アルバイト収入からみてもかなり金額僅少ですので、形式的なルールからすると雑所得として税務署が判断してもおかしくはないと思います。

ただ、実は、過去の裁判例では、「その事業に時間的・精神的に力を注いでいるか」ということも一つの大きな判断要素でした。今回は、税務調査官が、わざわざライブまで見に行って、その芸人さんが片手間ではなく、全力で芸人の仕事をしていると認めたのだと思います。(記事を読んでウルっときたのは私だけ?笑)

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【開催レポート】朝活イベント第2回

第2回は7月17日に実施。

関西中心に「片づけコンサルタント」として活躍されている岸岡文子さんに参加いただきました。

参加者が1名でしたので、会計ソフトの使い方やインボイスのご質問など個別に対応させていただきました。

【参加者の声】

個人事業主になって5年目。

一応簿記3級を持ってはいるけれども

なんとなーく開業届を出して

なんとなーく確定申告を会計アプリに頼りながらしていた私。

ところが昨年度の確定申告をして年度を切り替えたら、なんだかおかしなところがいろいろ。。。

さらにインボイスをとったけど消費税申告のこともわかっておらず。

やばいなと思っていたときに見つけたこちらのセミナー。

The DECKに朝8時って早いなと思ったけど、思い切って参加してきました。

税理士の 中川さんは子育て中の(たぶん)同世代。

すごく質問しやすい上に、とても丁寧に回答もいただいて、とっても勉強になりました!

今後も朝・昼にセミナーあるそうなので、

タイミング合う方はぜひどうぞ!

次回は、2024年7月24日(水)8:00~8:50に開催です。

テーマを変えて【こんな申告はキケン!税務調査に来られない申告書をつくろう!】を開催します。

(途中退室OK!フレキシブルにお仕事に向かって下さい)

お申込みはこちらから↓【Peatix 】

【こんな申告はキケン!税務調査に来られない申告書をつくろう!】

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【開催レポート】朝活イベント第1回

第1回は7月3日に実施。5名の方にご参加いただきました。

今回は会計ソフトの選び方や、レシートの管理方法などを中心にお話させていただきました。

【参加者の声】

・ 毎年「確定申告」に悩んでました。 ネットで調べても毎回分からない部分があって、でも今日は気軽に相談できる先生が見つかりました!

・ 今から副業を始めたいと思っていたので、初歩的な内容がピッタリでした!

・ 会計ソフトを普段扱っているが、より詳しく機能や操作を聞きたくなりました!

・ 経営者ですが、経営について不安な点を直接お聞きすることができて良かったです。税理士さんがオススメするネットバンキングなど早速活用します!

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【税理士が解説】開業したらGMOあおぞらネット銀行おすすめするワケ

「開業したらどの銀行で事業用口座を作ればいいの?」――これは個人事業主・法人を問わず、開業時によく聞かれる質問です。

結論から言うと、税理士として私が自信をもっておすすめするのは『GMOあおぞらネット銀行』です。

特に、クラウド会計との相性の良さ、税金や社会保険料の支払いへの対応、さらに融資返済口座としても使える点など、「事業開始後に本当に役立つ」ポイントが揃っています。

この記事では、

- なぜ事業用口座はプライベートと分けるべきか

- 数あるネット銀行の中で、GMOあおぞらをおすすめする理由

- 他行(住信SBI、楽天銀行)との比較ポイント

を、税理士の視点でわかりやすく解説します。

クラウド会計(freee・マネーフォワード)との連携で帳簿づけもぐっとラクに。

ネットバンク選びに悩んでいる方、これから開業する予定の方は、ぜひ参考にしてください。

1.そもそも個人事業主は事業用とプライベート口座を分ける必要ある?

結論、絶対「口座は分ける」のをおすすめします!

記帳もシンプルでミスしにくくなりますし、なにより同じ口座を使っていると、後々「なんの費用か」が自分でも分かりにくくなってしまいます。

事業用とプライベート口座を同じくしてしまうと、どれくらい貯金を取り崩しているのか、どれくらい儲かっているのかも把握しにくくなります。

収支も管理しやすいので、ぜひ事業用とプライベートの口座は分けてください。

2.開業・設立したらまずは「GMOあおぞらネット銀行」が絶対おすすめ!!

個人事業主でも法人でも、まずはネットバンクを開設しましょう。特に法人口座を作る場合は銀行や信用金庫や審査に時間を要するため、まずはオンライン上で審査が完結するネット銀行を開設しましょう。

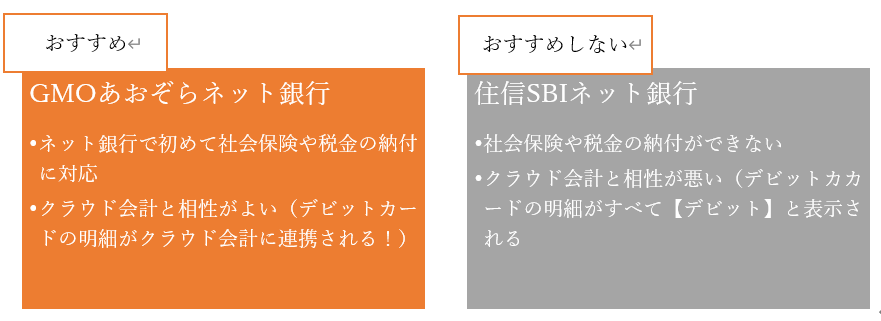

【GMOあおぞらネット銀行】

- ネットバンキングでいち早く社会保険料やダイレクト納付の支払が可能(参考記事)になり、個人事業主や中小法人にとっても使い勝手のよい銀行として評判です。

- ネットバンキングで初めて日本政策金融公庫の融資返済口座にも指定することができるようになりました(参考記事)

- GMOあおぞらネット銀行のデビットカードはクラウド会計とっても相性がいいです。クラウド会計の利点は、明細(利用した店舗やサービス名)をもとにAIで科目を予測して自動登録できる点ですが、GMOあおぞらネット銀行は、デビットカードにもかかわらず、クレジットカードと同じように、明細が表示されますので、クラウド会計で楽に記帳することができます

【住信SBIネット銀行】

社会保険や税金の支払いに未対応であったり、デビットカードの利用明細がすべて「デビットカード」と表示されるため、クラウド会計や記帳の手間がかなり増えます。

【楽天銀行】

2022年にクラウド会計freeeとのAPI連携が終了したので、freeeを考えられている方は、楽天銀行以外を選ぶ方が良いと思います。

3.まとめ

・事業をはじめたらプライベートと事業用口座は分けましょう。

・ネットバンクは、クラウド会計と相性のよいGMOあおぞらネット銀行がおすすめ

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

2024/7/3 朝8時~副業・フリーランス向け朝活セミナー@堺筋本町(挽きたて豆コーヒー付き700円です)

副業やフリーランスのお金にまつわる不安解消!ゼロから学べる!確定申告プチ講座

(さらに…)当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

5月に届く「住民税決定通知書」は子育て世代に超重要|保育料・学費・奨学金に影響も!

5月ごろに届く「住民税決定通知書」、中身を見たらすぐゴミ箱行き…なんてしていませんか?

この通知書、実は保育料や高校無償化、奨学金など、子育て世代にとって重要な制度の判定基準に使われているんです。

「どうして市役所が私の所得を知っているの?」「所得税ゼロなのに住民税がかかるのはなぜ?」という素朴な疑問から、

「保育料を下げたい」「学費の負担を抑えたい」という方に向けて、税理士がやさしく解説します。

さらに、iDeCoなどを活用した住民税対策の方法や、間違えやすいふるさと納税の注意点もあわせてご紹介。

子育て中の方はもちろん、これから制度を活用したい方も、ぜひ一度チェックしておきましょう!

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。