「106万円の壁ってなに?」「130万円を超えるとどうなるの?」

そんな疑問をお持ちではありませんか?

パートやアルバイトで働く際に気になる「扶養の壁」問題。2025年5月には年金改革法案が閣議決定され、今後の制度も大きく変わる見通しです。

本記事では、「106万円・130万円の壁とは何か?」「どんな人が対象か?」「損をしない働き方とは?」を最新情報をもとに税理士がわかりやすく解説します。

※この記事は、西宮市の税理士「なかがわまみ」が執筆しています。事務所紹介はこちら

このページの目次

「壁」とは?税金と社会保険で違いあり

「〇〇万円の壁」とは、税金や社会保険の負担が変わるボーダーラインのことです。

| 壁の種類 | 対象 | 主な影響 | 負担のかかり方 |

|---|---|---|---|

| 税金の壁(2025年改正:160万円等) | 所得税・配偶者特別控除 | 自身に税金が発生したり、配偶者(夫)の税金が増える | 壁を超えた金額にだけ課税(段階的)なのでインパクトは大きくない |

| 社会保険の壁(106万円・130万円) | 健康保険・年金 | 扶養から外れて保険料全額負担 | ⚠️超えると収入全体に保険料がかかる(急激に負担増) |

👉つまり、「106万円・130万円の壁」は、税金よりも社会保険の方がインパクト大❗なのです。

【配偶者向け】106万円の壁とは?2026年には制度が大きく変わります

● 現在のルール(2025年時点)

以下の5つをすべて満たすと、配偶者は厚生年金・健康保険への加入が義務となります。

- 週20時間以上勤務

- 月収8.8万円以上(年収106万円)※通勤手当・賞与は含まない

- 2ヶ月を超えて勤務見込み

- 学生でない

- 従業員が51人以上の会社

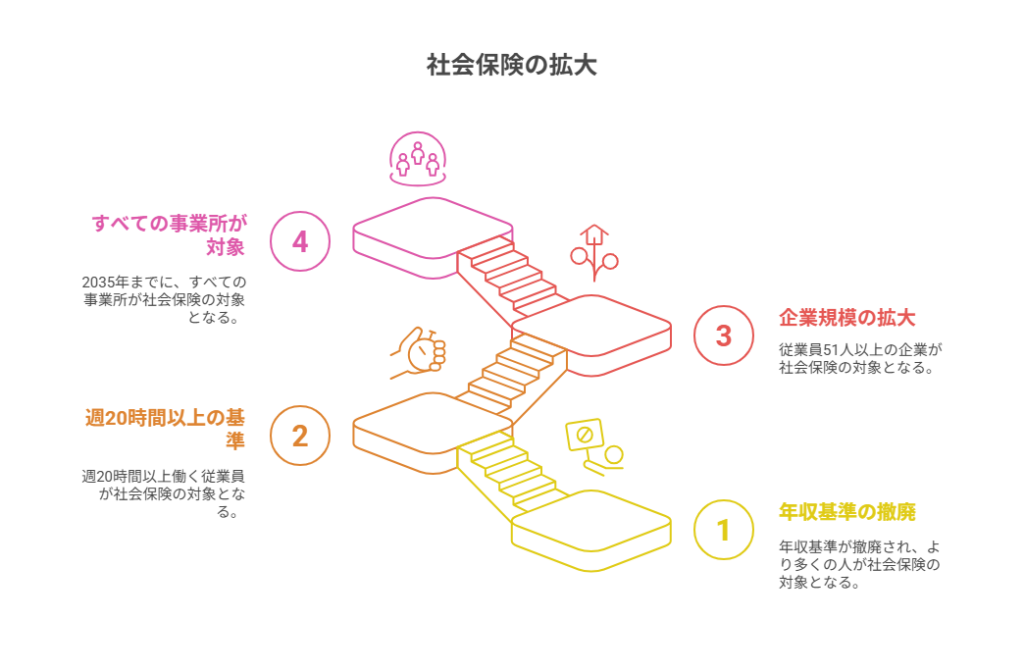

● 2026年10月以降の変更点(予定)

- 年収基準(106万円)は撤廃

- 勤務時間「週20時間以上」で社会保険加入対象

- 現在は従業員51人以上が対象だが、適用される企業も段階的に拡大し、2035年にはすべての事業所が対象

👉つまり、パート先の社会保険加入については、「106万の壁(月88000円)」ではなく、今後は「週20時間の壁」になります。

●20時間を超えるとどうなる?損か得か

- 社会保険料により手取りは年15万円ほど減少

- その一方、将来もらえる年金が1年につき5,000〜6,000円増加(10年働けば5~6万)

- 「もとを取るには25年以上」かかる

手取り重視なら抑える、将来重視なら社会保険に加入して思い切り稼ぐがポイントです。

●「社会保険の扶養をなんとしても続けたい!」場合の選択肢

- 20時間未満のダブルワークにする(106万円は企業ごとの判定なので複数箇所で働く)

- 従業員50人以下の小規模事業所で働く(現時点では社会保険強制加入の対象外)

⚠️ ただし、上記の方法をとったとしても、年収130万円を超えると、どんな働き方でも国民年金+国民健康保険に強制加入(年30万円超の負担)となるため、130万円の壁はより強く意識すべきです。

【配偶者向け】130万円の壁は“超えるとキケン⚠️”な分かれ目

「130万円の壁」とは、配偶者が扶養から外れる基準となる最も重要なラインです。

❗130万円を超えると負担は一気に増える

- 配偶者の健康保険・厚生年金の扶養から外れる

- 自分で国民健康保険+国民年金に加入しなければならず、

👉 年間30万円以上の自己負担になります

60歳以上・障がい者の方は少しゆるやか

130万円ではなく、180万円が扶養の上限となります

一時的に130万円を超えた場合の救済制度あり(2023年~)

一時的に130万円を超えても、扶養を継続できる特例制度があります

雇用先が「一時的収入超過である」と証明すれば 最大2年間は扶養のままでOKされる制度があります✨

注意⚠️:以下の条件をすべて満たす必要あります

・雇用先からの「一時的超過」である証明書が必要

・配偶者の勤務先+扶養者(例:夫)の勤務先の健保、両方の理解(承認)が必要

・フリーランス・個人事業主は対象外(証明書を出せないため)

扶養判定は“健保の判断”で決まる

- 扶養の可否を決めるのは、配偶者が加入している健康保険組合や協会けんぽなので、審査はかなり厳格です⚠️(106万円の壁よりも厳格な審査になります)

- マイナンバーを使って、本人の同意なしに収入調査されることもあります

- 多くの組合では毎年秋ごろ、扶養調査があります

- ママ開業されるかたも増えてきましたが、自営業(フリーランス)の場合、この130万円は、最終利益ではなく一般的には粗利益(売上から原価などの直接経費を除いたもの)で判定されます。つまり確定申告で認められる間接経費などを差し引いた後ではありませんのでご注意を。

⚠️130万円を超えるとどうなる?まとめ

- 国保+国民年金の加入が必要

- 年間負担は30万円超

- 手取りはガクッと減少

- 扶養控除もなくなり、世帯全体の手取りにも影響❗

👉 “106万円の壁”よりも、“130万円の壁”のほうが家計へのインパクトは圧倒的⚠️

「ちょっとだけ超えたつもり」が、取り返しのつかない損失になることもあるので要注意です!

学生や子どもが気をつけるべき壁は?

第三号被保険者というのは配偶者だけの特別な制度で、それ以外の扶養者(子供)はルールが異なり原則国民年金に加入する必要があります。ただ、健康保険については扶養制度があるので壁が存在します。

わかりやすく解説しましょう。

【大学生】

- 106万円の壁は対象外(学生は学業が本業なのでバイト先の社会保険に加入することは原則ありません)

- 2025年から「150万円の壁」に引き上げ

- 130万円→150万円に上限引き上げられました

- 150万円超で親の扶養控除が減少(親の税負担増加)

- 150万円超で国保加入が必要(学生自身の自己負担増加)

【学生以外(22歳以上を想定)】

- 年収123万円超で親の扶養控除が消滅

- 勤務先が50人超なら106万円超で厚生年金に加入できる(自己負担減)

- 勤務先が50人以下なら130万円超で国保・国民年金に加入しなければならない(自己負担増)

- 学生に限りませんが、働くなら50人超(社会保険に加入してくれる会社)にバイト・就職するのがよいですね。

2025年以降の主な壁一覧

| 壁 | 内容 | 対象・影響 |

|---|---|---|

| 106万円 | 社会保険加入義務 | 2026年以降は週20時間で判定へ |

| 130万円【影響大💥】 | 健保・年金の扶養外 | 年間負担30万円超、すべての所得合算で判定 |

| 150万円 | 【学生】扶養控除減少・国保加入 | 2025年10月導入予定 |

| 160万円 | 【配偶者】自身の所得税の配偶者控除減少開始 | 実際に税金が発生するのは給与190万円超 |

まとめ|扶養内で働くなら、「壁」と向き合う働き方

2025年以降、「106万円の壁」や「130万円の壁」は、制度変更によってますます重要になります。

- 「少し超えたら損」は社会保険の壁

- 「超えても得かも?」は長期的な保障の観点

自分や家族にとってどの働き方が良いのか、収入シミュレーションと将来設計が必要です。

💡こんな方はご相談ください!

- どのくらいまで働いても損しないか知りたい

- 社会保険に加入すべきか迷っている

- 家族全体での節税や手取りを増やしたい

\お気軽にお問い合わせください/

📩 お問い合わせフォームまたはLINEから

📅 初回相談もオンライン対応しています

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。