「税金が安くなるなら、海外法人ってアリ?」――そんな風に考えたことはありませんか?

近年、ケイマン諸島やシンガポール、香港など低税率・規制の緩い地域でのオフショア法人(海外法人)設立に関心を持つ方が増えています。

海外との取引が多い業種や、国内に拠点を持たずにビジネスが成立する業態では、「法人税が安くなるなら…」と節税目的で検討されることも少なくありません。

しかし、海外法人であっても日本で課税対象になるケースがあるのをご存じでしょうか?

この記事では、海外法人のメリットとあわせて、「タックスヘイブン対策税制」や「PE(恒久的施設)課税」など、日本で課税されるリスクや注意点についても税理士の視点で詳しく解説します。

節税のつもりが、かえって課税されてしまう…

そんな残念な結果にならないよう、ぜひ事前にチェックしておきましょう。

このページの目次

1.海外法人(オフショア法人)は税金がお得?

海外との取引が多い事業や、また必ずしも国内の事業所が必要でない場合、「いっそのこと海外法人を設立しようか?」と考えることもあるかと思います。

特に、ケイマン諸島、バハマ、香港、シンガポールあたりは税金が極めて低く、海外法人の設立を検討される方も少なくありません。

2.海外法人のメリット

海外で法人口座が開設でき、海外との取引がスムーズになる

海外で法人口座が開設できるので、海外との取引において信頼性が高まるのと同時に、早期による手数料や為替リスクの問題から解放されます。

節税できる(税率が低い)

日本はアジア諸外国や中東と比べて税率が高いので、税率の低い国や規制の緩い国に法人を設立してみようか、と考えることもあるかと思います。日本は実効税率が23%~44%程度ありますが、海外の一部地域は外資誘致のため、非課税または低税率になっていることがあります。

3.日本で課税されるケースもあります

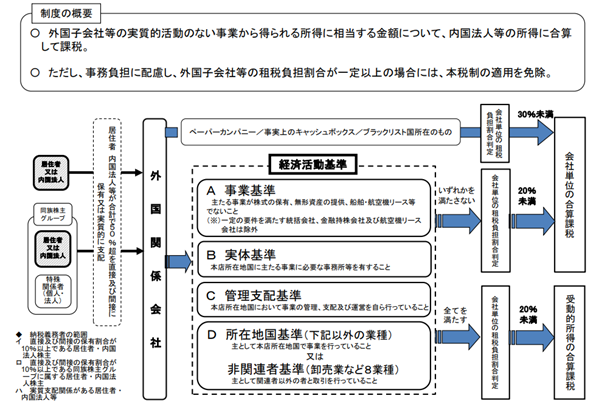

①タックスヘイブン対策税制が適用されると、日本で課税されます!

タックスヘイブン対策税制とは、簡単にいうと、「低税率国に設立したペーパーカンパニーや経済実態のない会社の所得は、日本の親会社(又は株主)の所得に合算される」制度です

この税制が適用されてしまうと、低税率国に会社を設立しても、結局日本の所得として課税されるため、まったく節税にはなりません。タックスヘイブン対策税制が適用されるかどうかは細かい要件がありますが、特に気を付けるのは、

◆税率が20%未満の国で

◆経済活動基準の4つのどれかを満たさない

と、海外法人の所得すべてが日本の親会社(又は株主)側に合算されてしまいます。

経済活動基準の4つは以下の表です。具体的に残しておくべき書類もあわせて確認してみましょう。

| 内容 | 証明書類 | |

| A 事業基準 | 主たる事業が株式の保有やライセンス供与でない | |

| B 実態基準 | 本店所在地国に事業に必要な事務所等がある | ・固定施設の売買契約書、賃貸借契約書 ・シフト表や日報等人的活動を示す書類 |

| C 管理支配基準 | 本店所在地国で事業の管理、支配、および運営を自ら行っている | ・本店所在地国で開催した株主総会議事録 |

| D 所在地国基準(卸売業等は非関連者基準) | 本店所在地国で事業を行っていること(卸売業等は主として関連者以外と取引を行っている) |

引用:財務省 国際課税説明資料 https://www.cao.go.jp/zei-cho/content/4zen21kai1.pdf

②日本でPE活動と認定されると、日本で申告・納税が必要です!

海外法人であっても、日本でPE(支店)をもつと、PEに帰属する所得は日本で課税されます。

いわゆる「PEなければ課税なし」という原則ですね。

PEとはpermanent establishmentのことで事業を行う一定の場所のことです。

PEに認定されるかどうかは、各国との租税条約の内容によって異なりますが、一般的には、①支店PE、②建設PE、③代理人PEの3種類があり、そこで事業を行い収益を生み出しているかが判断基準になります。

PEから生まれる所得は、日本で申告する必要があります

以前、Amazonの日本倉庫が支店PE認定されたニュースもありましたね。

まとめ

今回は、海外法人を作る場合も注意点を解説しました。

節税目的のオフショア法人やペーパーカンパニー、実際の活動拠点は日本というケースには、日本の税務署も目を光らせていますので、甘い話にはご注意を!

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。