Archive for the ‘社会保険’ Category

ややこしすぎる年収の壁をひとことで語るシリーズ

パートやアルバイトをしていると、よく耳にする「○○万円の壁」。

「どこまで働いたら損するの?」「結局どの壁がいちばん大事?」と混乱している方も多いと思います。

今回はThreadsで反響の大きかった「ややこしすぎる壁を一言で語るシリーズ」を、

今回は少し丁寧に解説していきます。

(※制度は随時改正されるため、2025年10月時点の情報です)

106万円の壁:社会保険の加入ライン

自分自身が社会保険に加入するよ

勤務先が従業員51人以上の会社の場合、

年収が106万円を超えると、扶養から外れて社会保険加入することになります。

厳密には106万の壁というルールはなく、

週20時間以上かつ月収見込みが88,000円以上の場合です。

2025年に成立した年金改革法では

今後は金額要件は撤廃され、週20時間以上働く場合には一律加入となる見込みです。

この壁は会社にとっては「社会保険に加入しないといけない(=負担が増える)」という壁ですが

従業員にとっては必ずしも悪い話ではありません。

加入すると手取りは一時的に減りますが、

厚生年金に加入すると将来の年金受給額も大きく変わりますし、

出産手当金や傷病手当金などの受給できる権利も得られます。

「少し損した気がするけど、保障は厚くなる」とも考えられるかも?

110万円の壁:住民税が発生

パート収入が110万円を超えると、ちょっとだけ住民税が発生するよ

とはいえ数千円程度の話なので、ここはあまり神経質にならなくても大丈夫。

「壁」というよりは「ちょっとした段差」くらいのイメージです。

以前まで自治体によって100万円前後で住民税が発生したと思いますが、

給与所得控除の下限が10万アップ(55万⇒65万)になったので、この壁が10万円上がっています。

123万円の壁:高校生の扶養控除

高校生がこれ以上働くと、親の税金が増えるよ

ここが関係してくるのは、扶養のうち、配偶者&大学生(19歳以上23歳未満)以外の方です。

よくあるケースは18歳以上の高校生の子どもがアルバイトで123万円以上稼ぐと、

親の「扶養控除」(控除額38万)から外れてしまいます。

お父さんやお母さんの所得税・住民税が少し増える、という感じですね。

子どものアルバイト代が上がる時期や年末には、世帯で一度チェックしておくと安心です。

また、ひとり親控除の控除を受けるための要件として

・子の年収が123万円以下

・親の所得が500万円以下(給与収入なら670万円程度)

というのがあります。このラインも、意識しておくとよいでしょう。

130万円の壁:社会保険の扶養を外れるライン

影響大!!!ほかの壁は忘れても、この壁だけは忘れるな!!

いちばん重要なのがこの130万円の壁です。

年収が130万円を超えると、配偶者(多くは夫)の社会保険の扶養から外れ、

自分で国保・国民年金に加入する必要があります。

(ちなみに、60歳以上または障がい者の場合は130万ではなく180万未満です)

この130万円のラインはは、106万の壁と異なり、

基本給だけなく、通勤手当・家族手当・賞与・事業収入(不動産収入)などすべての収入を含みます。

また、自営業の場合は、青色申告控除額(65万)や間接経費を控除する前の利益(いわゆる粗利益)が判定基準になるケースが多いです。

扶養を外れて国保・国民年金に加入した場合

年間で少なくとも30~40万円前後の負担になるため、この壁は強く意識しておきたいところです。

他の壁は多少超えてもそこまで大きな影響はありませんが、

この「130万円の壁」だけは絶対に忘れないようにしましょう。

150万円の壁:大学生の年収の壁

大学生が働くのは実質ここまでだよ

19歳から23歳の子供がアルバイトで150万円を超えると、親の「特定扶養控除」が減り始めます。

なお、年齢はその年の12月31日時点でカウントします。

また、学生自身も親の社会保険上の扶養から外れて自身で国民健康保険に加入する必要があります。

大学生の方は、自分の所得だけでなく、親の税金にも影響があることを知っておくと良いですね。

特に年末にアルバイト代が増えるタイミングは注意です。

160万円の壁①:所得税の壁

160万円を超えるとすこーし所得税がかかるよ

今回の改正の目玉ですね。

以前の103万の壁が160万の壁に引き上げられたことですね。

ただ厳密に言うと、社会保険料控除などがあるので、実質的な収入の壁はもう少し高いかと。

この壁を「超えた部分にだけ」税金がかかるので、それほど収入が目減りするわけではありません。

この160万円の壁の内訳は基礎控除95万円+給与所得控除55万円のことです。

160万円の壁②:配偶者特別控除の減額開始

160万円を超えると配偶者の税金が少しずつ増えるよ

配偶者(例えば妻)の年収が160万円を超えると、夫の「配偶者特別控除」が少しずつ減っていきます。

201万円を超えると完全になくなるため、少しずつ夫の税金が増えるイメージです。

以前はこの配偶者特別控除の壁は150万円でしたが、それが10万円上限があがりました。

ちなみに160万円の壁を越えても控除額は段階的に減っていくので、

手取りの逆転現象(稼ぐほど手取りが減る)がおきることは通常ありません。

この壁は過度に意識する必要はないかと。

ちなみにこの配偶者特別控除というのは、

夫の給与年収が1,195万円の場合にのみ適用される控除なので、

そもそも夫の収入がそれより高い場合は、この壁は全く影響ありません。

税理士 なかがわまみのひとことアドバイス

いわゆる「年収の壁」は複数ありますが、注意すべき度合いはそれぞれ異なります。

特に130万円の壁は、扶養を外れて社会保険料を自分で負担するため、

手取りが一気に減るという点で大きなインパクトがあります。

一方で、110万・123万・150万・160万円の壁は、

超えた分に対して税金がかかる、または控除額が段階的に減っていくなど

ゆるやかな影響にとどまります。

「壁を越えたら損」と思い込みすぎず、

家計全体でバランスを見ながら働き方を考えることが大切です。

「働きすぎて損する」と言われがちですが、

実際は手取りが少し変わるだけというケースがほとんどです。

逆に「壁を意識しすぎて働く時間を減らしてしまう」方が、長期的にはもったいないことも多いです。

もし迷ったときは、「今の働き方が将来の安心につながるか」を一緒に考えてみましょう。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【社会保険料と税金の滞納】差押えは他人事じゃない。ミュゼの件から学ぶ本当のリスク

こんにちは。今回は、事業主や個人事業主の方にとって避けては通れない「社会保険料」や「税金の滞納」について、実際に私が聞いてきたリアルな経験談や、2025年5月に報道された「ミュゼプラチナム」の差押えニュースも交えて、わかりやすく解説します。

「ちょっと遅れても大丈夫だろう」「できれば逃げ切れるのでは?」

そんな油断が、会社の口座凍結、信用の喪失、時には倒産にまでつながることもあります。

社会保険料や税金の滞納は、会社を解散しない限り逃げ切れることはありません。

ぜひ自分の会社を守るため、最後までご覧ください。

【話題】ミュゼプラチナム、社会保険料未納で差押え

2024年から2025年にかけて、全国に多数の店舗を展開する大手脱毛サロン「ミュゼプラチナム」が、社会保険料の滞納により差押え処分を受けたことが報道されました。

このニュースは、私たち中小企業や個人事業主にとっても他人事ではありません。

- 数千人規模の企業でさえ社会保険料の未納で差押え対象に

- 差押えは銀行口座や売掛金など広範囲

- 社員の保険や年金にも悪影響が及ぶ

- 結果として企業イメージや信用の毀損につながる

社会保険料の滞納とは?

社会保険料(健康保険・厚生年金・雇用保険など)は、事業主が従業員の給与から天引きした保険料と自社負担分をまとめて納付する義務があります。

しかし資金繰りに苦しむ中で、後回しにされがちなのがこの「社会保険料」。

原則は毎月口座引き落としがありますが、引落できないと、後日年金事務所より請求書が届き、美濃状態が続くと、差押えに至るケースも珍しくありません。

実際に聞いた“社会保険料の差押え”談

税理士としての業務の中で、以下のような実例に触れてきました。

口座凍結で経営がストップ

会社名義の口座が突然使えなくなり、給与も支払えない状態に。滞納していた社会保険料が原因。口座が使えるようになるまで数か月給与の未払状態が続き、業者への支払もできない状態が続く。

売掛金を差押えられ、信用を喪失

取引先に年金機構から通知が届き、滞納がバレてしまった。年金事務所の調査能力や権限は非常に強大で、取引先の売掛金を差し押さえられるケースもあります。

車両差押えで倒産したタクシー会社

これは有名な事例だと思います。あるタクシー会社では、社会保険料の滞納が原因で営業車両を差押えられ、結果的に倒産。従業員全員が職を失いました。

税金の滞納も深刻な影響が

税金(所得税・法人税・消費税など)も同様に、納期限を過ぎると厳しい取り立てがあります。

実際の“税金差押え”体験談

- 預金口座が凍結

- 給与の4分の1が差押えられ、会社に通知が届き職場で知られた

- 農機具や自家用車まで差押え対象に

- 年金や学資保険、振込直後の資金も容赦なく差押え

実際、私の事務所に相談に来られた方の中にも、「昔、税務署と相談して分納申請をしたが、手元資金がなく計画通り払えず放置してしまった。結果として差押えを受けて、数年たった今もその口座は凍結されたまま」という方がいらっしゃいました。

「払えないときに、逃げずに税務署に相談すればよかった」と口を揃えておっしゃいます。

社会保険料と税金の滞納リスクの違いは?

どちらも「滞納」してはいけないのは同じですが、税理士としての実務経験を踏まえると、差押えまでのスピードや行政執行力は、社会保険料滞納のほうが怖い印象です。

やはり「個人負担分を従業員給与から天引きしている」というのは、国としても重くとらえているのだと思います。

税金については、社会保険料と異なり、いきなり差押えされる事例は私は聞いたことはありませんが、税務署と相談して分納・延納申請をしたうえで、それでも納付が遅れたときに、いきなり差押えされた事例は聞いたことがあります。

| 項目 | 社会保険料滞納 | 税金滞納 |

|---|---|---|

| 管轄 | 年金機構・ハローワークなど | 税務署・市区町村 |

| 督促・催告 | あり | あり |

| 差押えまでのスピード | 比較的早い。いきなり実行されることも | 督促→催告→差押えと段階的 |

| 公表リスク | あり(悪質な場合は社名公表) | 高額・悪質な場合に報道されることも |

差押えを防ぐには「放置しない」「すぐ相談」が鉄則!

社会保険料も税金も、「払えないから黙っていよう」は一番やってはいけない行動です。

まとめ

- 督促状や催告書が届いた時点で相談(社会保険は年金事務所へ、税金は税務署へ)

- 分納・猶予制度を利用する

- 放置すると選択肢がどんどん狭まる

- 差押えされると、取引先や金融機関からの信用を失い、経営が大きく傾きます

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【5月に届いた封筒、どうする?】社会保険制度説明会の案内が届いたら読むブログ|算定基礎届・随時改定・給与ソフト実務も解説

5月になると、年金事務所から「社会保険制度説明会のご案内」という封筒が全国の事業主に届きます。

「これは行かなきゃいけないの?」「どんな内容なの?」「うちの会社に関係ある?」

そんな疑問を持って検索される方も多いのではないでしょうか。

このブログでは、以下の内容を実務の視点からわかりやすく解説します。

- 社会保険制度説明会の概要と参加の必要性

- 算定基礎届(定時決定)と随時改定(月額変更届)の違い

- freee・マネーフォワード給与での反映方法(実際の画面を用いて説明)

- 2025年(令和7年)西宮市の説明会日程・会場情報

社会保険制度説明会とは?5月に届く理由

毎年5月〜6月にかけて、全国の事業所へ「社会保険制度説明会の案内」が届きます。

これは、日本年金機構が主催する、社会保険手続きに関する事業主向けの説明会です。

案内が5月に届くのは、7月に提出期限を迎える「算定基礎届(定時決定)」に向けた事前準備として、必要な情報を提供するためです。

内容は以下のようなものが中心です:

- 算定基礎届の提出方法・注意点

- 月額変更届(随時改定)の判断基準

- 電子申請(e-Gov・GビズIDなど)の推奨と操作説明

- 保険料免除(産休育休)の手続き案内

- 保険料率の変更、制度改正などの最新情報

算定基礎届(定時決定)と随時改定(月額変更届)の違い

両者とも「社会保険料の算出のもとになる標準報酬月額」を見直す手続きですが、目的や時期、対象者が異なります。

| 項目 | 算定基礎届(定時決定) | 随時改定(月額変更届) |

|---|---|---|

| 実施タイミング | 年1回(原則7月) | 給与等に大きな変動(2等級)があった場合、随時 |

| 対象者 | 全従業員 | 固定的賃金が変動した従業員 |

| 算定期間 | 4〜6月の3か月分 | 変動後の3か月分 |

| 適用開始 | 9月支給分から | 変動から4か月目の給与支給分から |

| 必要書類 | 算定基礎届 | 月額変更届 |

| 要件 | 特になし | 2等級以上の差、支給基礎日数の基準あり |

「定時決定だけじゃない」—なぜ随時改定があるの?

社会保険料を決めるもととなる「標準報酬月額」は、毎年1回の【算定基礎届(定時決定)】で見直されます。ですが、期中に大きな基本給の変動があれば、それだけでは対応しきれないケースもあります。

たとえば…

- 昇給して給与が大きく上がった

- 基本給の体系が見直された

このように、年の途中で従業員の固定的な給与が変わることは珍しくありません。

それにもかかわらず、社会保険料が1年間ずっと同じままだと、実際の給与額と保険料のバランスが崩れてしまうことになります。

そこで設けられているのが「随時改定(=月額変更届)」の仕組みです。

昇給や降給など、給与に明確な変動があった場合には、年1回の見直しを待たずに社会保険料を調整できるようになっているのです。

例:9月に昇給 → 9〜11月の平均給与が2等級以上アップ → 12月から新等級が適用される

給与ソフト(freee・マネーフォワード)での設定方法と注意点

算定基礎届や随時改定によって保険料が変更されたら、給与ソフトにも正確に反映する必要があります。

freee人事労務の場合

- 標準報酬月額は自動では反映されないため、従業員ごとに手動で設定変更が必要です

- 保険料率(協会けんぽ)は自動更新、組合健保は手動設定が必要です

- 変更後に給与明細を確定済の場合は、確定解除→再計算が必要

— freeeヘルプセンター 従業員の情報を編集する

マネーフォワードクラウド給与の場合

- 従業員ごとに、適用開始月を設定して設定する

— マネーフォワード クラウド給与使い方ガイド

「社会保険」の設定

いずれのソフトも、「正しい時期」「正しい等級」の入力ができていないと、社会保険料にズレが生じる原因になります。給与確定前に必ず確認しましょう。

【2025年】西宮市の社会保険制度説明会|日程と会場

兵庫県西宮市では、以下のとおり開催が予定されています。

- 開催日:2025年6月12日(木)

- 時間:午前の部 10:30〜12:30/午後の部 14:30〜16:30

- 会場:西宮市民会館(アミティ・ベイコムホール)

内容は日本年金機構や兵庫県社会保険協会が中心となって行われ、算定基礎届の作成例、電子申請の操作、間違えやすい点の共有など、実務に沿った説明がされます。

※各地域で日程・会場は異なります。年金事務所公式サイトからの案内をご確認ください。

説明会は行くべき?参加の判断基準

- 初めて算定基礎届を出す

- 社労士がいない/サポート体制に不安がある

- 労務担当者が変更になったばかり

このような場合は、参加することで理解が深まり、ミス防止にもつながります。

逆に、社労士のサポートがあったり、実務も慣れている場合は、必須ではありません。

まとめ|案内が届いたら「何もしない」はNG。必要な知識を備えよう

- 「社会保険制度説明会」は、算定基礎届提出のための事前情報提供の場

- 算定基礎届と随時改定は似て非なる制度であり、どちらも社会保険料に直結する

- 給与ソフトには必ず正しい時期・等級・料率を反映させることが重要

- 不安な場合は、説明会参加や専門家への相談が安心です

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【2025年最新版】106万円・130万円の壁とは?扶養内パートが損しないための働き方を税理士が解説

「106万円の壁ってなに?」「130万円を超えるとどうなるの?」

そんな疑問をお持ちではありませんか?

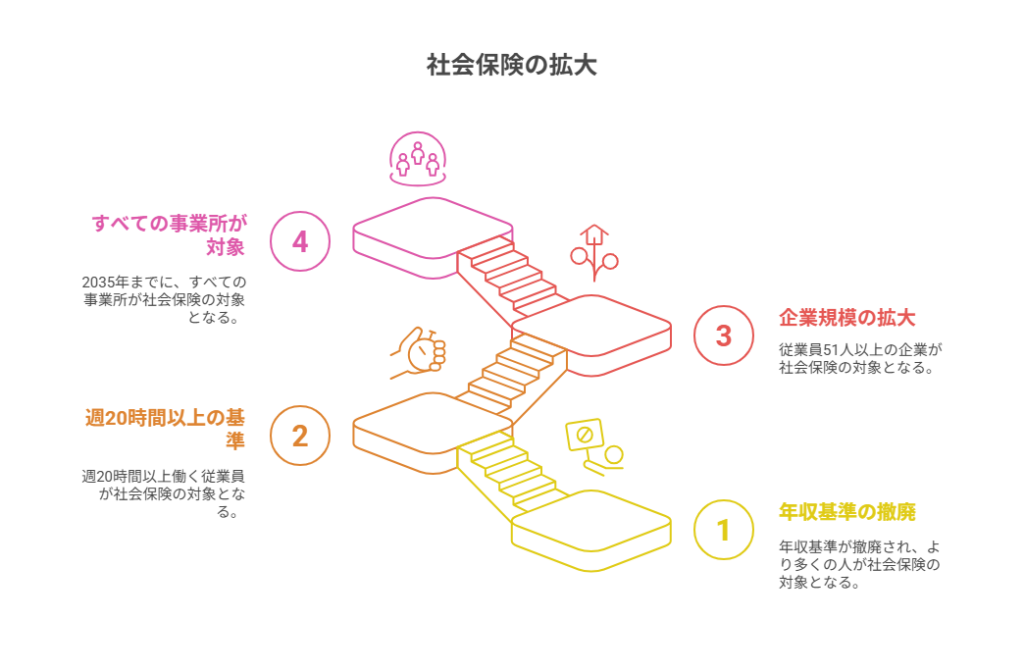

パートやアルバイトで働く際に気になる「扶養の壁」問題。2025年5月には年金改革法案が閣議決定され、今後の制度も大きく変わる見通しです。

本記事では、「106万円・130万円の壁とは何か?」「どんな人が対象か?」「損をしない働き方とは?」を最新情報をもとに税理士がわかりやすく解説します。

※この記事は、西宮市の税理士「なかがわまみ」が執筆しています。事務所紹介はこちら

「壁」とは?税金と社会保険で違いあり

「〇〇万円の壁」とは、税金や社会保険の負担が変わるボーダーラインのことです。

| 壁の種類 | 対象 | 主な影響 | 負担のかかり方 |

|---|---|---|---|

| 税金の壁(2025年改正:160万円等) | 所得税・配偶者特別控除 | 自身に税金が発生したり、配偶者(夫)の税金が増える | 壁を超えた金額にだけ課税(段階的)なのでインパクトは大きくない |

| 社会保険の壁(106万円・130万円) | 健康保険・年金 | 扶養から外れて保険料全額負担 | ⚠️超えると収入全体に保険料がかかる(急激に負担増) |

👉つまり、「106万円・130万円の壁」は、税金よりも社会保険の方がインパクト大❗なのです。

【配偶者向け】106万円の壁とは?2026年には制度が大きく変わります

● 現在のルール(2025年時点)

以下の5つをすべて満たすと、配偶者は厚生年金・健康保険への加入が義務となります。

- 週20時間以上勤務

- 月収8.8万円以上(年収106万円)※通勤手当・賞与は含まない

- 2ヶ月を超えて勤務見込み

- 学生でない

- 従業員が51人以上の会社

● 2026年10月以降の変更点(予定)

- 年収基準(106万円)は撤廃

- 勤務時間「週20時間以上」で社会保険加入対象

- 現在は従業員51人以上が対象だが、適用される企業も段階的に拡大し、2035年にはすべての事業所が対象

👉つまり、パート先の社会保険加入については、「106万の壁(月88000円)」ではなく、今後は「週20時間の壁」になります。

●20時間を超えるとどうなる?損か得か

- 社会保険料により手取りは年15万円ほど減少

- その一方、将来もらえる年金が1年につき5,000〜6,000円増加(10年働けば5~6万)

- 「もとを取るには25年以上」かかる

手取り重視なら抑える、将来重視なら社会保険に加入して思い切り稼ぐがポイントです。

●「社会保険の扶養をなんとしても続けたい!」場合の選択肢

- 20時間未満のダブルワークにする(106万円は企業ごとの判定なので複数箇所で働く)

- 従業員50人以下の小規模事業所で働く(現時点では社会保険強制加入の対象外)

⚠️ ただし、上記の方法をとったとしても、年収130万円を超えると、どんな働き方でも国民年金+国民健康保険に強制加入(年30万円超の負担)となるため、130万円の壁はより強く意識すべきです。

【配偶者向け】130万円の壁は“超えるとキケン⚠️”な分かれ目

「130万円の壁」とは、配偶者が扶養から外れる基準となる最も重要なラインです。

❗130万円を超えると負担は一気に増える

- 配偶者の健康保険・厚生年金の扶養から外れる

- 自分で国民健康保険+国民年金に加入しなければならず、

👉 年間30万円以上の自己負担になります

60歳以上・障がい者の方は少しゆるやか

130万円ではなく、180万円が扶養の上限となります

一時的に130万円を超えた場合の救済制度あり(2023年~)

一時的に130万円を超えても、扶養を継続できる特例制度があります

雇用先が「一時的収入超過である」と証明すれば 最大2年間は扶養のままでOKされる制度があります✨

注意⚠️:以下の条件をすべて満たす必要あります

・雇用先からの「一時的超過」である証明書が必要

・配偶者の勤務先+扶養者(例:夫)の勤務先の健保、両方の理解(承認)が必要

・フリーランス・個人事業主は対象外(証明書を出せないため)

扶養判定は“健保の判断”で決まる

- 扶養の可否を決めるのは、配偶者が加入している健康保険組合や協会けんぽなので、審査はかなり厳格です⚠️(106万円の壁よりも厳格な審査になります)

- マイナンバーを使って、本人の同意なしに収入調査されることもあります

- 多くの組合では毎年秋ごろ、扶養調査があります

- ママ開業されるかたも増えてきましたが、自営業(フリーランス)の場合、この130万円は、最終利益ではなく一般的には粗利益(売上から原価などの直接経費を除いたもの)で判定されます。つまり確定申告で認められる間接経費などを差し引いた後ではありませんのでご注意を。

⚠️130万円を超えるとどうなる?まとめ

- 国保+国民年金の加入が必要

- 年間負担は30万円超

- 手取りはガクッと減少

- 扶養控除もなくなり、世帯全体の手取りにも影響❗

👉 “106万円の壁”よりも、“130万円の壁”のほうが家計へのインパクトは圧倒的⚠️

「ちょっとだけ超えたつもり」が、取り返しのつかない損失になることもあるので要注意です!

学生や子どもが気をつけるべき壁は?

第三号被保険者というのは配偶者だけの特別な制度で、それ以外の扶養者(子供)はルールが異なり原則国民年金に加入する必要があります。ただ、健康保険については扶養制度があるので壁が存在します。

わかりやすく解説しましょう。

【大学生】

- 106万円の壁は対象外(学生は学業が本業なのでバイト先の社会保険に加入することは原則ありません)

- 2025年から「150万円の壁」に引き上げ

- 130万円→150万円に上限引き上げられました

- 150万円超で親の扶養控除が減少(親の税負担増加)

- 150万円超で国保加入が必要(学生自身の自己負担増加)

【学生以外(22歳以上を想定)】

- 年収123万円超で親の扶養控除が消滅

- 勤務先が50人超なら106万円超で厚生年金に加入できる(自己負担減)

- 勤務先が50人以下なら130万円超で国保・国民年金に加入しなければならない(自己負担増)

- 学生に限りませんが、働くなら50人超(社会保険に加入してくれる会社)にバイト・就職するのがよいですね。

2025年以降の主な壁一覧

| 壁 | 内容 | 対象・影響 |

|---|---|---|

| 106万円 | 社会保険加入義務 | 2026年以降は週20時間で判定へ |

| 130万円【影響大💥】 | 健保・年金の扶養外 | 年間負担30万円超、すべての所得合算で判定 |

| 150万円 | 【学生】扶養控除減少・国保加入 | 2025年10月導入予定 |

| 160万円 | 【配偶者】自身の所得税の配偶者控除減少開始 | 実際に税金が発生するのは給与190万円超 |

まとめ|扶養内で働くなら、「壁」と向き合う働き方

2025年以降、「106万円の壁」や「130万円の壁」は、制度変更によってますます重要になります。

- 「少し超えたら損」は社会保険の壁

- 「超えても得かも?」は長期的な保障の観点

自分や家族にとってどの働き方が良いのか、収入シミュレーションと将来設計が必要です。

💡こんな方はご相談ください!

- どのくらいまで働いても損しないか知りたい

- 社会保険に加入すべきか迷っている

- 家族全体での節税や手取りを増やしたい

\お気軽にお問い合わせください/

📩 お問い合わせフォームまたはLINEから

📅 初回相談もオンライン対応しています

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【税理士が解説】法人化したら節税できるってほんと?

「そろそろ法人化した方がいいのかな…?」――西宮市で個人事業をされている方から、よくいただくご相談です。

事業が軌道に乗り、利益が700万円〜800万円を超える頃になると、税金や社会保険料の負担がぐっと増加し、「法人化すべきかどうか」の判断に迷うタイミングが訪れます。

法人化には、節税や信用力アップといったメリットがある一方で、税務処理や手続きの煩雑さなど、見落としがちなデメリットも存在します。

この記事では、西宮市で起業・法人化を検討中の方に向けて、税理士の視点から、法人化の判断基準や具体的なメリット・注意点をわかりやすく解説します。

「起業したばかりだけど、将来の法人化も視野に入れておきたい」

「法人化すると何が変わるの?どこからがお得なの?」

そんな疑問をお持ちの方は、ぜひご一読ください。

1.利益700万円が法人化の目安

個人事業主にかかる所得税の税率は、一律ではなく、所得に応じて5〜45%と7段階に分かれており、所得が増えるごとに税率も上がっていきます。

住民税の所得割は一律10%ですので個人事業主の利益にかかる税率は、最大で55%(所得税の最大税率45%+住民税10%)となります。

一方、法人の利益にかかる法人税の税率は、800万円までは一律23%程度(法人税15%+地方法人税+市県民税)、800万円超は35%程度(法人税23.2%+地方法人税+市県民税)ですので、利益が増えてくると法人化すると税率が低くなります。

2.法人化するメリット

①社会保険に加入すると、社会保険料が節約+将来の年金が手厚く

個人事業主は社会保険に加入できないので、国民健康保険・国民年金に加入することになります。国民健康保険料は前年の所得に応じて決まるので、思わぬ大きな収入が入ると、翌年の社会保険料が大きな負担になります(国保保険料は前年の所得の10%~15%程度、年金保険料は定額で約20万円です)

法人化して社会保険に加入すると、決定した役員報酬に応じて社会保険料も確定できるうえ、将来年金の2階部分(厚生年金)も受給できます。

②経費にできる範囲が増やせる

下記の経費は、個人事業主では経費になりませんが、法人化すると経費になります。

| 内容 | 要注意ポイント | |

| 出張日当 | 旅費交通費規程を定め、日当を支給できる(個人でも所得税非課税) | ・常識的な範囲で規程を定めること ・出張履歴を残しておくこと |

| 社宅 | 自宅を法人名義で借りると、社宅として経費にできる | ・全額会社負担はNG(一定額は個人負担としてから収受すること) ・豪華な社宅(240平米以上等)は原則経費NG |

| 社長個人の退職金 | 退職金は課税上優遇されています | ・退職金が、これまでの役員報酬に比して不相当に多額の場合否認される可能性あります |

③信用力・融資の点で有利

法人でなければ取引しない、法人でなければ融資しないという企業や金融機関もあります。

理由としては、法人は詳細な決算書・申告書を作成するため、その資料をもとに会社の信用力・財政状態を審査することができる一方、個人事業主は、個人の生活費としての資産(財布)と事業主としての資産(財布)がごちゃまぜになっているため、決算書や申告書をみても与信を審査しにくいためです。

3.法人化するデメリット

・赤字でも税金がかかる

法人の場合、赤字でも毎年約7万円の税金(均等割)がかかります。

・法人特有のこまごました出費、作業が増える

法人の確定申告書は税務の知識がない方は作成が難しいため、一般的に税理士に依頼することが多いです(会社の規模にもよりますが年間30万円程度)

法人名義のクレジットカードの年会費やネットバンクの費用等、こまごましたところで、個人名義よりも出費が増えることがあります。

4.まとめ

・利益700万円を超したら、法人化して節税を検討

・法人化して役員報酬を得ると、社会保険に加入できる

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。