Archive for the ‘確定申告’ Category

実家を売却する前に知っておきたい「空き家特例控除」3000万円の活用法

こんにちは、なかがわまみ税理士事務所です。

親御さんが亡くなられた後、実家の処分をどうするか悩まれている方は多いのではないでしょうか。

思い出の詰まった実家を手放すのは、なかなか気が進まないものです。

でも、税務の観点から見ると、

相続から3年以内に売却することで、大きな節税メリットを受けられる可能性があります。

それが「空き家特例控除」です。

今日は、この空き家特例控除について、実務でよくあるケースを交えながら、

わかりやすく解説していきます。

空き家特例控除とは?最大3000万円が非課税に

空き家特例控除(正式名称:被相続人の居住用財産(空き家)に係る譲渡所得の特別控除)は、

相続した実家を売却したときに、譲渡所得から最大3000万円を控除できる制度です。

例えば、実家を5000万円で売却して、3000万円の利益が出た場合、

この特例を使えば譲渡所得がゼロになり、税金がかからないことになります。

なぜこの特例が重要なのか

実は、相続した不動産の売却で一番困るのが、取得費が分からないケースです。

親御さんが何十年も前に購入した実家の場合、

購入時の契約書や領収書が残っていないことがほとんど。

取得費が分からない場合、売却価格の5%しか取得費として認められないため、

利益が大きくなってしまい、多額の税金がかかってしまいます。

例えば:

- 売却価格:4000万円

- 取得費が不明の場合:4000万円 × 5% = 200万円

- 譲渡所得:4000万円 – 200万円 = 3800万円

- 税額(約20%):約760万円

このケースで空き家特例控除を使えば:

- 譲渡所得:3800万円 – 3000万円 = 800万円

- 税額(約20%):約160万円

約600万円もの節税になります。これが、空き家特例控除が大きな節税ポイントと言われる理由です。

主な要件をチェックしよう

空き家特例控除を受けるには、いくつかの要件があります:

- 相続開始直前まで被相続人が一人で居住していた

- 昭和56年5月31日以前に建築された家屋

- 相続から3年を経過する日の属する年の12月31日までに売却

- 売却価格が1億円以下

- 家屋を取り壊すか、耐震リフォームをして売却する

この中で特に重要なのが、3年以内の売却という期限です。

よくある質問にお答えします

Q1. 兄弟で相続して換価分割する場合は?

A. 各相続人がそれぞれ3000万円の控除を受けられます。

例えば、兄弟2人で実家を相続し、売却して現金を分けるケース(換価分割)。

この場合、兄も弟もそれぞれ3000万円の控除を受けることができます。

具体例:

- 実家の売却価格:6000万円

- 兄弟2人で1/2ずつ相続

- 兄の譲渡所得から3000万円控除

- 弟の譲渡所得から3000万円控除

換価分割は遺産分割協議書にきちんと記載する必要がありますので、注意が必要です。

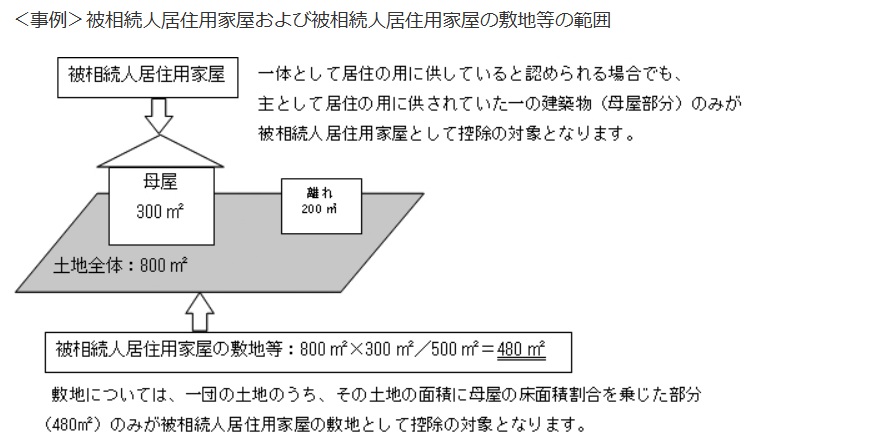

Q2. 母屋と離れがある場合は?

A. 被相続人が居住していた母屋のみが対象です。

母屋と離れがある場合、

空き家特例控除が使えるのは被相続人が実際に住んでいた母屋の部分だけ。

離れについては控除の対象外となります。

土地については、母屋の敷地として使用されていた部分が対象となります。

国税庁 「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」より引用

Q3. 取得費加算の特例とはどちらを選ぶべき?

A. 多くの場合、空き家特例控除の方が有利です。

相続した不動産を売却する場合、「取得費加算の特例」という別の制度もあります。

これは、相続税の申告期限から3年以内に売却した場合、

支払った相続税の一部を取得費に加算できる制度です。

この2つの制度は選択適用となっており、併用できません。

どちらが有利かは個別の状況によりますが

- 空き家特例控除が有利なケース:相続税が少額または相続税がかからなかった場合

- 取得費加算が有利なケース:多額の相続税を支払った場合

実務上は、取得費が分からないケースが多いため、

3000万円を丸ごと控除できる空き家特例控除の方が有利になることが多いです。

ただし、取得費加算には「空き家要件」がないため、

空き家特例の要件を満たさない場合は取得費加算を検討することになります。

3年以内の売却をおすすめする理由

思い出の詰まった実家を売却するのは、感情的にもなかなか決断できないことかもしれません。

「もう少し考えたい」 「片付けが大変で手がつけられない」 「仏壇や思い出の品をどうしようか」

そういった気持ちは、とてもよく分かります。

でも、税務の観点から見ると、3年という期限は意外とあっという間です。

相続手続きや遺品整理に時間がかかり、気づいたら期限が迫っていた、というケースも少なくありません。

3000万円の控除を受けられるかどうかで、数百万円の税負担が変わってきます。

これは決して小さな金額ではありません。

もちろん、税金だけで判断すべきではありませんが、税制上のメリットを知った上で判断することが大切です。

注意点とまとめ

空き家特例控除は非常に有利な制度ですが、要件が細かく、書類の準備も必要です:

- 被相続人居住用家屋等確認書を市区町村で取得

- 耐震基準を満たす証明書または取り壊し

特に初めて相続を経験される方にとっては、手続きが複雑に感じられるかもしれません。

当事務所では、空き家特例控除の適用可否の判断から、

必要書類の準備、確定申告まで、トータルでサポートしています。

「うちの実家は対象になるのか」 「今からでも間に合うのか」

そんな疑問やお悩みがありましたら、ご相談ください。

一人ひとりの状況をしっかりとお伺いして、最適な方法をご提案いたします。

なかがわまみ税理士事務所

お問い合わせはお問い合わせフォーム、またはLINEからお気軽にどうぞ。

オンライン面談も対応しておりますので、遠方の方もお気軽にご相談ください。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

消費税申告のお知らせが届いたらどうすれば?|2割特例と原則課税の違いをわかりやすく解説

この時期、国税局または税務署から「消費税の申告書の提出について」という封筒が届くと、ドキッとしますよね。

このお知らせは、本来消費税申告が必要なのにもかかわらず、消費税の申告書が提出されていない事業者に送られる書類です。

所得税申告書だけ提出しても消費税の申告書は自動では作成されません。

・基準期間(2年前)の売上高が1,000万円を超えた事業者

・取引先の要望でインボイス(適格請求書)登録をした事業者

は、消費税の申告が必要です。

しかも、消費税は「2割特例」か「原則課税」か―

選び方しだいで税額が何十万円単位で変わることもあります。現場で多くの申告をサポートしてきた税理士の視点で、押さえるべきポイントをお伝えします。

まずは、消費税申告が必要かどうかチェック

ご自身が以下のどちらかに当てはまっていれば、消費税の確定申告が必要です。

- 2年前の売上高が1,000万円超

たとえば2022年の売上が1,200万円なら、2024年(去年)は消費税の申告・納税が必要です。 - インボイス登録をしている

BtoBの会社はクライアントから登録を求められるケースが多いです。「単に番号登録するだけ?」と気軽に登録されてしまう方がいますが、インボイスに登録すると、それ以降消費税の申告・納税義務が発生します。

消費税の計算方法は主に2つ

所得税の計算はシンプルで、「売上ー経費」で計算しますよね。それ以外の計算方法はありません。

一方、消費税は事業者の売上規模や届出の状況に応じて、いくつかの計算方法を選択することができます。

主な計算方法は以下の2つです。

| 計算方法 | 概要 | おすすめの方 | 注意点 |

|---|---|---|---|

| 2割特例 | 売上にかかる消費税額の20%を納税 | 仕入がなく、経費も少ない業種(士業・コンサル・講師など) | |

| 原則課税 | 売上に対する消費税 − 仕入・経費等に含まれる消費税 = 納税額 | ・仕入や外注費が多い業種(小売・製造・飲食など) ・eBAYなど輸出業 ・赤字の年や設備投資を行った年 | ・2年前の売上が1000万円超の場合は選択できません。 ・記帳や計算方法が複雑になります。 |

私はどちらが得?ケース別シミュレーション

年商1,500万円で業種別に、2割特例と原則課税を比較しました。

| 業種 | 利益率 | 2割特例の納税額 | 原則課税の納税額 | 有利な方法 |

|---|---|---|---|---|

| コンサル | 70% | 約30万円 | 約100万円 | 2割特例 |

| コンサル(1000万円の車を購入) | 70% | 約30万円 | 納税なし | 原則課税 |

| 国内ネット物販 | 30% | 約30万円 | 約40万円 | 2割特例 |

| eBAY輸出物販 | 30% | 約30万円 | ▲約100万の還付 | 原則課税 |

~ポイント~

・利益率が高いと2割特例が概ね有利

・設備投資がある年は原則課税が有利になるケースがある

・売上が輸出の場合は原則課税を選択すると、消費税還付を受けられる

・仕入先や外注先のインボイス対応状況で金額は変わる

実際の相談事例:思わぬ納税額に驚かないために

昨年、西宮市のIT関係の個人事業主から「消費税が100万円近くになりそう」と相談を受けました。

確認すると、仕入がほとんど無い(利益率が高い)のに原則課税で申告していたため、ほぼ売上全額に税率10%がかかっていたのです。

本来2割特例で申告していれば、納税額は約20万円程度で済んだはず。

消費税は、選ぶ計算方法で、税額が大きく異なるので、どの方法が有利になるかシミュレーションが大切です。

税理士からひとことアドバイス

所得税はiDeCoや医療費控除、配偶者控除など様々な控除制度(節税制度)がありますが、消費税にはそのような控除制度はりませんので、一般的に消費税は、所得税より負担が大きくなります。

「消費税は売上が伸びている証」と前向きにとらえつつも、納税資金を確保する仕組みづくりが大切。私は毎月の売上の10%を別口座にプールする方法をおすすめしています。資金繰りの不安がぐっと減りますよ。

ご相談はお気軽に

消費税の計算方式の選択から申告書の作成まで、なかがわまみ税理士事務所がサポートします。

📩 お問い合わせフォームまたはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

株式投資の税金、ちゃんと理解できていますか?|税理士紹介センター ビスカス監修記事のご紹介

NISAや証券口座の普及により、株式投資を始める方が年々増えています。

一方で、「利益が出たけど税金ってどうなるの?」「損したときは税金戻る?」といったご質問も多く寄せられるようになりました。

このたび、税理士紹介センター ビスカス様の記事「株取引にかかる税金はどのくらい?確定申告の必要性や税理士に相談するメリットは?」の監修を担当しました。

株式投資の初心者の方にも、制度をわかりやすく理解していただけるよう、実務の現場でよくある誤解や落とし穴についてもコメントを加えています。

▼記事はこちら

株取引でかかる税金の種類と確定申告が必要なケース|税理士がわかりやすく解説

記事の内容は、以下の通りです。

- 株の利益(譲渡益)にかかる税率

- 特定口座(源泉徴収あり/なし)ごとの違い

- 損失が出た場合の「損益通算」と「繰越控除」

- 確定申告が必要なパターンと不要なパターンの整理

特に、「特定口座だから確定申告はいらないと思っていたのに、別の所得との関係で申告が必要だった」というケースや、「損失が出た年に何もしないと、翌年以降に繰り越せない」といったミスは毎年のように見受けられます。

記事ではそのあたりも丁寧に解説していますので、投資を始めたばかりの方や、確定申告に不安がある方は、ぜひご覧ください。

なかがわまみ税理士事務所では、株取引や副業収入に関する確定申告のご相談も承っています。

お気軽にご連絡ください。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

空き家はすぐに売れ!相続物件を3年以内に手放して「3,000万円特別控除」をフル活用!

相続した古い一戸建てをそのまま空き家にしていませんか?

思い出の実家は、なかなかすぐ売る気にはならないかもしれませんが、

―税額負担をおさえるためのポイントは“3年以内に売却”です。

相続から3年以内に売却し、売却価格が1億円以下など要件を満たせば、譲渡所得から最大3,000万円(相続人3人以上は2,000万円)を控除できる特例があります。

一度でも賃貸や居住を始めるとこの特例が使えないため、”相続したらすぐ売却”が節税の鍵。

長く空き家を保有すると、それだけ固定資産税もかかってしまいます。

思い切ってすぐ売却するのがおすすめ。

2024年に改正された新ルールを含めて特例適用のポイントを解説します。

1. この特例で節税できる人・物件は?

| チェックポイント | 要件 | ポイント |

|---|---|---|

| 被相続人の居住状況 | 亡くなる直前まで被相続人本人だけが住んでいた自宅 (ただし、被相続人が老人ホーム等に入居していた場合でも、要件を満たせば特例が使える場合があります) | 相続後に他人が住む・賃貸するとNG |

| 建築時期 | 昭和56年5月31日以前に建築(旧耐震) | マンションなど区分所有は対象外 |

| 売却期限 | 相続の開始日から3年を経過した年の12月31日までに譲渡が完了している | 「すぐ売却」が鉄則‼ |

| 売却価額 | 1億円以下 | 1円でも超えると適用不可 |

| 相続人の人数 | 2024年以降、3人以上なら控除額は2,000万円 | 2人以下は3,000万円のまま |

2. 「解体してから売る」は原則、でも2024年改正で買主解体もOK

| パターン | 適用可否 | 留意点 |

|---|---|---|

| ①売主が解体後に更地で売却 | ○ (王道パターン) | 解体費用領収書と解体完了写真を保管 |

| ②売主が耐震改修して建物付きで売却 | ○ | 耐震基準適合証明書が必須 |

| ③買主が引渡し後に解体または耐震改修 | ○(2024年の税制改正で売却した後に買主が耐震補修や取り壊しを実施した場合でも、特例が適用できるようになった) | 売買契約書に「買主が翌年2月15日までに解体/耐震改修する」旨と証明書提出義務を明記すること |

パターン③の注意点

買主が解体(改修)する場合は、売買した翌年2月15日までに解体(改修)が完了し、それを証明する書類をそろえなけばいけません。

買主が約束通り解体や耐震改修を行わなかった場合や、特例が受けられないリスクがあるため、契約書へ明記してくほうが実務的におすすめです。

契約書に買主が解体工事や必要書類の取得を行う旨を盛り込み、解体完了後の証明書をスムーズに入手できる仕組みを作りましょう。

3. これはNG!空き家特例3000万円控除を受けられなくなります

- 相続後に賃貸経営を始める

- 親族を含む第三者が住む/事業利用する

- 売却が3年超にズレ込む

これらを行うと特例は使えません。迷ったら早めに専門家に相談しましょう。

取得費加算の特例(相続税を取得費に上乗せ)は重複適用できません。

どちらが有利か必ず試算しましょう。

4. 手続きと必要書類

- 市区町村で「被相続人居住用家屋等確認書」を取得

- 解体する場合は解体工事請負契約書・領収書・完了写真を準備

- 耐震改修する場合が耐震基準適合証明書

- 売買契約書(買主解体の場合は要件記載)

- 仲介手数料・測量費など領収書

市町村の確認書は申請から発行まで2~4週間かかる自治体もあるため、売却が決まったら早めに動きましょう

5. まとめ ― 空き家を相続したらすぐ動く!

- 「空き家はすぐ売却!」が最大の節税策

- 相続後に賃貸や居住させるとアウト、3年以内に売却を

- 旧耐震・一戸建て・1億円以下なら特例チャンス

- 2024改正で買主が解体するケースも対象に。

ただし契約書に要件を書きこみ、確実に解体されるようにしましょう。

空き家の相続したら、お早めにご相談ください!

📩 お問い合わせフォームまたはLINEから

早めの段取りで3,000万円控除できる空き家特例を確実に適用できるように準備しましょう。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

おうち教室を開業したら?英語・料理教室・ハンドメイド・リトミック講師の税金・扶養・経費の基本

おうちで英語教室や料理教室、ハンドメイド、リトミック教室を始める方が増えています。「好きなことを仕事にしたい」「子育てと両立したい」そんな想いで開業する女性にとって、税金や扶養、経費の管理は意外と悩みのタネ。

しかし、実際におうち教室を始めてみると、税務だけでなく様々な課題に直面します。「生徒が集まらない」「料金設定に迷う」「ご近所への配慮はどうすれば?」など、開業前には想像していなかった悩みも出てきます。

この記事では、最近主婦の間で増えている「おうち教室の開業」について、税理士の立場から税務面はもちろん、運営全般のお悩みまで幅広く解説します。扶養内でできるかどうか、経費にできるもの・できないもの、自宅の電気代や水道代の按分方法、そして実際の運営で直面する課題も紹介しています。

1. おうち教室の開業したら、まずどうすれば?!

開業したら、まずはお近くの税務署に開業届を出しましょう。

2025年1月から紙提出の場合、控えがもらえなくなったので、freeeやマネーフォワードの無料ツールとマイナンバーカード使って電子申請するのが良いと思います。

後々、開業届の控えは、これからいろんな場面で必要になるので、控え書類がないと結構不便です!ぜひ電子申請にチャレンジしましょう。

開業届を出す理由は?

- 開業届を出すと、「青色申告」が選べるようになります。

- 青色申告には最大65万円の控除、赤字の繰越など大きなメリットがあります。

注意!青色申告の申請には期限があります!

開業から2ヶ月以内に「青色申告承認申請書」を提出しないと、その年は青色申告は選べません。

青色申告のメリット

- 青色申告特別控除:最大65万円の所得控除

- 純損失の繰越控除:赤字を3年間繰り越せる

- 家族従業員への給与を経費計上できる

2. おうち教室運営の現実的なお悩み

集客の悩み

「生徒が集まらない」 開業したものの、思うように生徒が集まらないという相談が最も多く寄せられます。

- SNSでの発信方法がわからない

- 競合との差別化が難しい

- 地域の需要を読み間違えた

解決のヒント

- まずは身近な友人・知人への声かけから

- 無料またはお試し価格での体験レッスンの実施

- 地域のコミュニティセンターでのワークショップ開催

- InstagramやLINE公式アカウントでの継続的な発信

料金設定の迷い

「いくらに設定すれば良いかわからない」

- 他の教室より安くしないと来てもらえないのでは?

- 材料費を考えると利益が出ない

- 値上げのタイミングがわからない

料金設定の考え方

- 地域相場の調査(同業他社の価格帯)

- 原価計算(材料費・光熱費・人件費)をもとに継続的に利益が出せる値付けをする

- 差別化、自分の付加価値を明確化(資格・経験・独自性を分析し、やること・やらないことを決める)

ご近所との関係

「近隣への迷惑が心配」

- 駐車場問題

- 子どもの声や音楽の音量

- 玄関先での送迎時の騒音

近隣配慮のポイント

- 開業前の近隣への挨拶回り

- レッスン時間の配慮(早朝・夜間は避ける)

- 駐車場の確保または公共交通機関の案内

- 防音対策の検討

安全管理・保険の心配

「もし事故が起きたら?」 自宅に他人を招く以上、安全管理と責任の問題は避けて通れません。

- 生徒のケガや物損事故

- 賠償責任保険の必要性

- 教室内の安全対策

対策方法

- 個人賠償責任保険の加入検討

- 教室内の安全点検(段差、角の処理など)

- 緊急時の連絡体制整備(子供向けレッスンの場合は保護者と直接コンタクトとれるようにしておく)

3. 扶養内で開業したい方へ|130万円の壁

社会保険上の扶養について

130万円の壁が最も重要です。年間の収入見込みが130万円未満であれば、配偶者の社会保険の扶養に入れます。

年間の収入見込みが130万円を超えると、配偶者の健康保険・厚生年金の扶養から外れて、自分で国民健康保険+国民年金に加入しなければならず、年間30万円以上の自己負担になります。

重要なポイント:130万円は、売上ではなく「粗利益ベース」で判断するのが一般的

粗利益= 売上 – 仕入などの直接経費

例えば、ハンドメイド教室で年間売上が120万円でも、材料費や経費が50万円かかれば、粗利益はは70万円となります。この場合、社会保険の扶養から外れることはありません。

ただし、この最終判断は各健保団体によって異なるので、事前に確認されるのが良いと思います。

4. おうち教室で経費にできるもの・できないもの

経費になる主なもの👍

教材・材料費

- 英語教室:絵本、CD、プリント用紙、フラッシュカード

- ハンドメイド:布、毛糸、金具、装飾品、接着剤

- リトミック:楽器、音響機器、マット、スカーフ

宣伝広告費

- チラシ印刷代

- SNS広告費

- ホームページ制作費

- 名刺・看板制作費

消耗品費 ※プライベート兼用の場合は按分が必要

- 文房具、プリンターインク

- 清掃用品

- お茶やお菓子(生徒用)

- マスク・消毒液

研修・セミナー費

- 指導法研修参加費

- 資格取得費用

- 専門書籍購入費

経費にできないもの🚫

事業との関連性が薄いもの

- 子どもの教材や、家庭用の書籍

- 仕事以外のカフェ代・ランチ代

- 家族用に買った備品(明確な線引きが必要)

税務調査でよく指摘される服装、美容院代はNGです!

レッスンのために身なりを綺麗にしたとしても、税務調査では生活費の一部とみなされます。

原則経費にはできません!

服装、美容院代を経費にあげる場合は、合理的に説明できるか慎重に検討しましょう。

- 教室で着るためのきれいめの服(普段も着用するもの)

➡ 経費NG🚫(※ただし教室ロゴが入っているなど、事業専用であること場合は経費OK👍です) - レッスン前の美容院代

➡ 経費NG🚫 - エプロン(ハンドメイド教室、料理教室専用)

➡ 経費OK👍

5. 自宅の電気代・水道代は経費にできる?|家事按分の考え方

おうち教室では、自宅の一部を仕事に使うため、「電気代や水道代を一部経費にできるのでは?」と疑問に思う方も多いかと思います。その場合は家事按分(かじあんぶん)という考え方を使います。

按分(あんぶん)とは

自宅の一部を事業に使用する場合、その使用割合に応じて経費計上できる仕組みです。

按分の計算方法

基本的な考え方

- 【面積按分】教室使用面積 ÷ 家全体の面積

- 【時間按分】事業使用時間 ÷ 総使用時間

計算例

- 自宅面積:80㎡、教室使用面積:12㎡ → 面積按分:15%

- 週3日×4時間×4週 = 月48時間、月の総使用時間:720時間 → 時間按分:6.7%

- 総合按分率:15% × 6.7% = 1.0%

科目別の按分ポイント

電気代

- 照明、冷暖房、音響機器の使用があるため按分しやすい

- 按分率:1~10%程度が一般的

水道代

- 絵の具や粘土を使う教室、料理教室は按分の余地あり

- 按分率:1~10%程度が一般的

通信費(インターネット・携帯電話)

- SNS発信、メール連絡で使用する部分

- 按分率:10~30%程度

按分計算の注意点

- 合理的な根拠を持って計算する

- 継続性を保つ(毎年同じ方法で計算)

- 記録の保存(使用時間の記録、間取り図なども残しておく)

6. 帳簿の管理と申告について

収入の記録

特に現金売上で回収することの多い「おうち教室」は収入の管理がとても大切!

なぜなら税務調査でも、現金売上の管理が一番細かくチェックされるからです。

後回しにせず、受け取った都度きちんと収入をつける癖をつけましょう。

手間であっても、必ず「領収書」や「集金袋」などで、受け取ったかどうかの履歴を残すようにしてください。

支出の記録

「とりあえずレシート保存」のままではどれくらい収益化しているかを把握できません。

教室を経営する「いち経営者」として、どれくらい利益が出せているのか、把握する必要があります。

すぐにクラウド会計のアプリでレシートを写真をとれば、経費がどれくらいかかっているかもリアルタイムで確認できます。

クラウド会計(freee、マネーフォワード)という選択肢

開業してすぐは、「紙で帳簿をつければいいかな」「とりあえずExcelで…」という方も多いですが、売上が伸びてきたり経費が増えてきたりすると、管理が一気に複雑になります。

確定申告の時に困らないように、クラウド会計ソフトで記帳しておけば、青色申告65万円控除使うことができます。

私って確定申告すべきなの?!

確定申告が必要な場合

- 年間所得が48万円を超える場合

- 他に給与収入がある場合は20万円を超える場合

青色申告を選択する場合

- 会計ソフトと使って複式簿記での記帳が必要

- 65万円の青色申告特別控除を受けるには電子申告が必要

8. まとめ|経理から逃げずに、楽しく長く続けましょう

おうち教室の開業は、好きなことを仕事にできる素晴らしい選択肢です。

税金や経理のことはさっぱり・・・という方も、教室を収益化するためには、帳簿付けは避けて通れません。

なかがわまみ税理士事務所では、freeeやマネーフォワードの導入支援プラン(2ヶ月・7万円)をご用意しています。

サポート内容:詳しくはこちら

- 会計ソフトの選定と初期設定

- 収入・経費の記録方法

- 電気代・水道代の按分処理の仕方

- 青色申告への備え

- LINEでのご相談付き(期間中)

「自分で経理できるようになりたいけど、最初だけ伴走してほしい」

そんなお声にお応えするプランです。

あなたの「好き」を仕事にする、そのスタートを、そっと隣で支えます。

税理士と一緒に、安心しておうち教室を続けていきませんか?

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【ふるさと納税が住民税に反映されてる?】住民税決定通知書の見方と注意点を税理士が解説

5月~6月に、会社や市役所から届く「住民税決定通知書」。

この通知書、ふるさと納税をした方にとっては控除が正しく反映されているか確認する大切な資料です。

住民税がきちんと減額されていないと、せっかくのふるさと納税がムダになってしまうことも…!

この記事では、住民税決定通知書の見方と、ふるさと納税の控除が正しく反映されているかの確認方法や、誤ってきたいたときのリカバリー方法を税理士の視点から分かりやすく解説します。

※この記事は、西宮市の税理士「なかがわまみ」が執筆しています。事務所紹介はこちら

住民税決定通知書が届く時期と確認方法

| 区分 | 通知時期 | 発送元 | 納税方法 |

|---|---|---|---|

| サラリーマン(特別徴収) | 毎年5月中旬(※西宮市は令和7年5月16日発送) | 会社経由で受け取る | 給与から天引き(6月支給分から反映) |

| 自営業(普通徴収) | 毎年6月上旬(※西宮市は令和7年6月5日発送) | 市役所から郵送 | 納付書で自身で納税 |

ふるさと納税の控除が正しく反映されているか確認する方法

ふるさと納税をした場合、翌年の住民税が軽減されます。ただし、確認方法は申告方法によって異なります。

◉ ワンストップ特例を使った場合(確定申告していない方)

非常にシンプルです。

住民税決定通知書の「寄附金税額控除額」=寄附額−2,000円

になっていれば、ふるさと納税が満額反映されています。

例:50,000円の寄附 → 控除額が48,000円になっていればOK。

なお、自治体様式によっては、寄附金控除が記載されておらず「税額控除」と記載されているケースがあります。この場合はふるさと納税以外の控除(調整控除)2500円が含まれていますのでこれを除いいた金額が寄付額-2000円になっていればOKです。

◉ 確定申告をした場合(医療費控除や事業所得がある方など)

少し計算が必要です。

確定申告をすると、ふるさと納税による控除が

- 一部は 所得税から還付

- 残りが 住民税から控除

される2段階の控除方式になります。

住民税決定通知書ではこのうち「住民税から控除された金額」だけが表示されるため、寄附額と一致しないことがあります。

▶ 住民税に反映される控除額の計算式

住民税の寄附金控除額 = 寄附額 − 2,000円 − 所得税の控除額 (※)

※ 所得税の控除額 =(寄附額−2,000円)×所得税率×1.021(復興特別所得税)

国税庁QA No.2260 所得税の税率

⚠ 控除額が思ったより少ないときの原因は?

通知書を見て「控除が少ない」と感じたら、次のような原因が考えられます。

❌ 上限額をオーバーしている

→ 住民税の所得割の2割が控除の上限。超えると控除されません。

❌ ワンストップ申請をしたのに確定申告もした

→ ワンストップ申請は無効になります。確定申告書にふるさと納税の内容を記載し直す必要があります。

❌ 確定申告で申告漏れがあった

→ 寄附金控除の記載忘れや、証明書添付のミスなど。

申告漏れに気づいたときは?更正の請求で修正可能!

「ワンストップ申請したから確定申告には記載しなくていいと思っていた!」「ワンストップ申請を忘れていた!」という方もご安心ください。5年以内であれば「更正の請求」によって修正が可能です。

▶ 更正の請求の手続きや必要書類については、なかがわまみ税理士事務所までお気軽にお問い合わせください。

📩 お問い合わせフォームまたはLINEから

まとめ|ふるさと納税の控除確認は「6月」がチャンス!

6月に届く住民税決定通知書は、ふるさと納税の控除チェックのベストタイミングです。

- 控除額が合っているか?

- 申告方法と控除の反映が一致しているか?

- 計算ミスや申告漏れはないか?

思い当たる点がある方は、通知書をチェックして、必要に応じて税理士に相談してみてください。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

法人で株式運用する場合の税金は?ETFや配当の扱い、個人との違いも解説

「会社の余剰資金で株式運用を始めたいが、法人で株を持つと税金面で不利なのでは?」

「ETFの配当金って法人税がかかるの?」

こうしたご相談をよくいただきます。法人名義で株式を運用する場合、個人とは異なる税制が適用されます。この記事では、法人で株式投資を行う場合に知っておきたい以下のポイントを、実際のETFの種類もあげながら、西宮の税理士がわかりやすく解説します。

1. 法人の株式運用と配当金の税制|ETFの配当は益金不算入の対象外?

法人が上場株式を保有していると、配当金を受け取るたびに税金が発生します。ここで重要なのが「益金不算入制度」です。

●配当は一部税金がかからない!( 益金不算入制度とは?)

- 法人が受け取る配当金のうち、一定割合(国内の上場株式の場合は一般的に20%)を課税所得から除外できる制度です。

- 一定の保有要件や投資先の性質により対象範囲や割合が決まります

● ETFの配当金は「益金不算入」の対象外?

ETFの多くは「投資信託」として扱われ、受け取る配当は信託の分配金に該当します。そのため、原則としてETFの配当金は益金不算入の対象外です(つまり全額税金の対象になります)

➤ ただし例外あり:一部のETFは益金不算入の対象に

以下のようなETF(上場投資信託)は例外的に益金不算入の対象になります。

- 投資対象がすべて株式に限定されている投資信託(=特定株式投資信託)

- かつ、外国株価指数に連動していないもの

たとえば、以下のような国内株式型ETFが該当します:

- NF日経225連動型上場投信(1321)

- TOPIX連動型上場投資信託(1306)

- NF日経高配当50(1489)

これらのETFは、国内株式と同様「配当のうち20%が益金不算入の対象、残りの80%は課税対象」となります。

対象になるかどうかは、目論見書または信託約款に益金不算入制度の対象が明記されているかがポイントです。気になる銘柄は必ず、証券会社や投信協会のWebサイトで目論見書を確認しましょう。

2. 所得税額控除の活用|法人税から引ける税額とは?

株式や投資信託の配当・利子を受け取る際、所得税が源泉徴収されている場合があります。これらは確定申告時に法人税から「所得税額控除」として減額(控除)できます。

● 所得税額控除の基本

- 法人が受け取った配当等に対し源泉徴収された所得税を、法人税額から控除できる制度

- 一般の株式配当や株式投資信託は、原則として所有期間に応じて按分が必要です(配当計算期間の期中で取得したものは、所有期間に対応する部分だけ控除できます)

● 所有期間の按分が不要な商品も(全額控除できる)

以下のような金融商品は、所得税額控除の所有期間按分の対象外です

- 預金利子

- 社債(特定公社債等)

- 公社債投資信託(元本運用対象が債券等とすることを約款に記載している)

なお、対象となる金融商品のうち、株式配当や株式型ETFなどは所有期間の按分をしなければならず、一方で債券については保有期間按分が不要です。

詳細は金融機関に確認するか、税理士に目論見書を提示して相談するのが確実です。

3. 法人と個人、株式運用で得なのはどっち?【比較表あり】

これはよくあるご質問ですが、一概にどちらが有利とは言い切れません。

なぜなら、以下のように立場によって損得が異なるからです。

資産の運用目的や出口戦略によって、法人・個人いずれが有利かは変わります

ただ、いずれにしろ最初はが、まずは個人として「NISA枠」を満額使うのが良いと思います。

| 区分 | メリット | デメリット |

|---|---|---|

| 法人で運用 | ・他の事業収入と損益通算が可能 ・資産を法人内に留保しやすい ・役員報酬等を使えば個人へ資金移転が可能 | ・ETFの多くは配当益金不算入の対象外 ・法人の所得が多い場合、個人(申告分離課税)よりも税率が高くなることがある ・役員報酬が低額の場合、個人へ資金移転できない |

| 個人で運用 | ・配当・譲渡益が一律20.315%(申告分離課税) ・NISAなどの非課税制度が使える | ・損益通算できる範囲が狭い(申告分離課税の場合、事業所得等の所得とは通算できない) |

4. 【まとめ】法人での株式運用は税制の特徴を踏まえた戦略を

法人で株式やETFを運用する場合、以下のような税制上の注意点があります。

- ETFの配当は原則課税対象。国内株式100%型でも80%は課税される

- 所得税額控除は商品によって所有期間按分が必要

- 目論見書や信託約款を確認し、正確な処理を行うことが重要

💡株式運用と税金についてのご相談、承ります

法人でETFや投資信託を保有している方で、

「この銘柄の配当って益金不算入の対象?」

「源泉税の処理、合っているのか不安」

そんな疑問がある方は、法人税務に強い税理士がサポートいたします。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

国民年金の一括払いは仕訳・確定申告でどう扱う?【freeeの入力方法も税理士が解説】

こんにちは。

西宮のなかがわまみ税理士事務所です。

4月末といえば、国民年金の一括払いの引落があるタイミング。

「どんな仕訳を切ればいいの?」「科目は?」「確定申告ではどうするの?」といったお問い合わせを多くいただきます。

今回は、国民年金を一括払いした場合の会計処理や、確定申告との関係について、税理士の視点からわかりやすく解説します。

1. 国民年金の一括払いとは?

日本年金機構では、国民年金保険料を半年分または1年分、2年前納で一括払いできる制度があります。

一括で納めることで、保険料が割引になるメリットがあります。

たとえば、令和6年度の2年前納の場合、毎月収めるよりも17,000円ほど安くなります。

2. 一括払いの会計仕訳と科目

事業主の方(個人事業主)が国民年金を支払った場合、事業用経費になるかどうかは注意が必要です。

■ 国民年金の取扱い

| 内容 | 勘定科目 | 経費算入 |

|---|---|---|

| 国民年金保険料 | 事業主貸(または事業主勘定) | × 経費にならない |

国民年金は「個人の社会保険料」のため、事業経費にはできません。

したがって、仕訳としては以下のようになります。

■ 仕訳例(口座引落し時)

(借方)事業主貸205,720円 / (貸方)普通預金205,720円※上記は事業用口座から引き落としする場合の仕訳です。プライベート用口座(記帳していない口座)の場合は、年金保険料は記帳する必要はありません。

連携している口座の場合は、「プライベート利用」として登録すればOKです

3. 確定申告での扱い

事業経費にはなりませんが、所得控除の対象になります。

■ 所得控除の名称:

「社会保険料控除」として、支払った金額全額が所得から控除できます。

- 控除できるのは支払った年(例:4月30日に引き落とされたら、その年の確定申告で申告)

- 一括前納の場合も、支払った年分全額が対象となります

4. 家族の分も払っている場合は?

たとえば、配偶者や子どもの国民年金保険料を自分の口座からまとめて支払っているケース。

この場合でも、生計を一にしていれば支払った人の社会保険料控除に含めることが可能です。

■ 確定申告の際のポイント

- 誰の分をいくら払ったのかを明確にしておく

- 控除を受ける人の所得が多い人につけるのが一般的(節税効果が高い)

5. よくある質問

Q. 国民年金基金も同じ処理でいいですか?

A. 基本は同じく「社会保険料控除」として扱います。ただし、確定拠出年金(iDeCo)とは別枠になるため、申告時の記載箇所に注意が必要です。

Q. 青色申告決算書や会計ソフトに入力する?

A. 経費ではないため、青色申告決算書には計上しません。確定申告書Bの「社会保険料控除」欄に記載します。

まとめ

| 項目 | 取扱い |

|---|---|

| 会計処理 | 経費にせず「事業主貸」などで処理 |

| 勘定科目 | 事業主貸などの事業主勘定 |

| 確定申告 | 所得控除(社会保険料控除)で申告 |

| 家族の分を払った場合 | 生計一であれば申告可能 |

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【税理士が解説】これって経費で落ちる?個人事業主がついやりがちなNG経費まとめ

「これって経費になるんですか?」

これは個人事業主のお客さまから本当によくいただく質問です。

帳簿にはバッチリ入れていたのに、いざ確定申告や税務調査で「それは経費では認められません」と言われてしまうケースも…。

今回は、ついやってしまいがちな“NG経費”のパターンを、実例とともにご紹介します!

1. プライベートと事業の区別が曖昧な支出

📍たとえば「スマホ代」や「車のガソリン代」。

これらは事業でも使ってるから100%経費でOK!と思いがちですが、プライベート利用分を差し引くのが原則です。

👉 例:スマホ代が月1万円 → 事業利用が5割 → 経費は5,000円

freeeやマネーフォワードでは「家事按分」機能がありますので、この機能を活用してプライベート兼用の経費を記帳することができます。

2. 家族や友人との食事代、出張先の食事代

💬「出張先で一人で食事したのは経費?」と聞かれることもありますが、あくまで食事代は生活費。たとえ出張先の食事あっても原則は経費になりません。

✖「親しい友人とランチ」「仕事関係の人とでも単なる雑談」もアウトです。

✔正当な会議費や接待交際費として認められるには「目的」や「相手」「内容」の記録も大切です。少なくともレシートに同席した相手をメモしておきましょう。

3. 自宅家賃の全額を経費にしている

🏠「自宅兼事務所」でも、使用割合をしっかり分ける必要があります。1部屋だけ事業用なら、全体の家の面積比を使って按分します。

例:

- 家賃10万円

- 仕事部屋の面積が全体の25% → 経費は2.5万円

👉 按分根拠は帳簿にも残しておくと◎

4. 衣服や美容費の扱い

「打合せ用のスーツ」や「SNS用のネイル」など、見た目のための支出は間違えやすい項目です。

経営者(事業の顔)として、頻繁に美容院にいったり、高級スーツを着る方は「経費で落とせるのでは?」と思われるかもしれませんが、現実の税務署の判断では「直接事業に必要なもの」と認められるケースはほぼありません。

✖原則:衣服や美容費は“プライベート性が強い”ため経費になりません

✔一方、制服扱い(ロゴ入りTシャツなど)や業務必須のメイク用品(舞台用メイクなど)であれば、例外的に認められることもありますがかなり例外的なケースです。

5. 税務署でよく指摘される領収書の「落とし穴」

📎たとえば「日付がない」「誰と行ったか書いていない」レシートや、品物の内容がわからない領収書では説明がつかないことも。

✔領収書の裏にメモを残す

✔電子帳簿保存ならfreeeやマネーフォワードにコメントを添える

など、理由づけと証拠づくりが重要です。

6. 「これはOK!」なグレーゾーン対処法

👀判断に迷う場合は、「按分」「使用目的の記録」「写真や資料の保存」で対応しましょう。

✔SNS運用のための写真撮影→経費にできる可能性あり

✔YouTube撮影用の照明・機材→業務に直接必要なら経費OK

7. まとめ:記帳で迷ったときの考え方

💡基本は「事業に直接関係があるか」「客観的に説明できるか」です。

📣 税理士に相談するメリット

個人事業主の経費判断は意外とグレーな部分が多いもの。

迷ったら、ぜひお気軽に「なかがわまみ税理士事務所」までご相談ください。

freeeやマネーフォワードの記帳チェックにも対応しています✨

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

開業したてのあなたに!GMOあおぞらネット銀行×クラウド会計でスタートダッシュ

「どの銀行で事業用口座を作ればいいですか?」――これは、開業相談で必ず聞かれる質問のひとつです。

結論から言うと、税理士として自信をもっておすすめできるのがGMOあおぞらネット銀行。

創業融資の返済口座に指定できる数少ないネット銀行であり、クラウド会計ソフトとの相性・明細の分かりやすさ・税金や社保支払いの対応力など、開業初期に必要な機能がしっかり揃っています。

この記事では、GMOあおぞらネット銀行を使うことでどんな事務作業がスムーズになるのか、他行との違いも含めて具体的に解説していきます。

開業準備中の方や、これから法人口座を選ぼうとしている方は、ぜひ参考にしてください

他のネット銀行と比べたときの「3つの強み」

① 創業融資の返済口座に指定できる

GMOあおぞらネット銀行は、日本政策金融公庫の創業融資の返済口座として利用可能です。

ネット銀行の中ではまだ数が限られている中で、これは大きなメリット。

たとえばほかのネット銀行では、返済口座に指定できない場合が多いため、口座の作り直しや不便が生じることもあります。

② 社会保険料や税金の支払いにも対応

法人設立後に必要となる源泉所得税・法人税・消費税の納付、さらに社会保険料(年金・健康保険)など、GMOあおぞらは幅広い支払いに対応。

これは、事業が軌道に乗ってからも長く使える大事なポイントです。

ネット銀行の中には、税金や社保のダイレクト納付に非対応なケースもあるため、選ぶ際は要注意です

③ デビットカードの明細に「お店の名前」も反映&会計ソフトへ連携

多くのネット銀行のデビットカードでは、会計ソフトに連携される明細が「カード利用コードのみ」で、お店の名前や内容が表示されないため、記帳する際毎回レシート現物を確認しなければいけません。

しかしGMOあおぞらのVisaデビットは、「利用店舗名」や「内容」が明細にしっかり記録され、freeeやマネーフォワードに自動連携されます。この機能、じつはかなり重要で、「支出内容が分からないから手入力し直す」といった手間が激減します。

開業直後に必要なことが、1つの口座で完結!

GMOあおぞらネット銀行でできること

- freee・マネーフォワードとの自動連携

- 創業融資の返済口座に対応

- デビットカード利用明細の即時記録・連携

- 社会保険料・税金の納付口座としても使える

- 振込手数料も業界最安水準

開業初期の事務作業は、「早く・ラクに・間違えずに」を目指すのが正解。

そのために、GMOあおぞらはとても頼れる銀行です。

まとめ

- 他のネット銀行と比べても、GMOあおぞらは創業融資・会計連携・税金支払い対応などが充実

- 会計ソフトとの連携では、明細の「店舗名」まで反映される数少ない銀行

- 初期コストを抑えつつ、経理まわりの自動化を図りたい方に最適

お気軽にご相談ください

税金や経理のことだけでなく、

「ちょっとお金のことで不安がある」

「経営の今後について誰かに相談したい」

そんな時に、まず思い浮かべてもらえる税理士でありたいと考えています。

「こんなこと聞いていいのかな?」と思うようなことでも、遠慮なくご相談ください。

オンライン面談にも対応していますので、全国どこからでもお気軽にご連絡いただけます。

▼お問い合わせはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。