Author Archive

【SDGs宣言】働きがいも経済成長も

こんにちは。西宮の税理士、なかがわまみです。

このたび、当事務所は「ひょうご産業SDGs推進宣言事業」に登録いたしました。

詳しい内容はこちら➡

https://web.hyogo-iic.ne.jp/sdgs/

今回のコラムでは、なぜ小さな税理士事務所がSDGsに取り組むのか、その想いと具体的な目標についてお話ししたいと思います。

私たちが目指すゴールは「8. 働きがいも経済成長も」

SDGsには17の目標がありますが、当事務所が特に力を入れて取り組むのはゴール8「働きがいも経済成長も」です。

一見、税理士の仕事と「経済成長」や「働きがい」は遠いものに思えるかもしれません。しかし、企業の継続的な発展を一番近くで支える税理士だからこそ、貢献できる大きな役割があると考えています。

「節税」よりも「長期的な成長」を

当事務所の理念は、目先の税金を減らすだけの「節税」ではなく、長期的にお金を増やし、事業を存続・発展させていくことを第一に考えることです。

無理な節税でお金を減らしてしまうのではなく、適切な資金繰り予測を行い、経営判断に役立つ情報を提供すること。それによってお客様の事業が健康的で生産的に成長していくことこそが、SDGsの目指す「持続可能な経済成長」につながると確信しています。

クラウド会計による「見える化」が成長のカギ

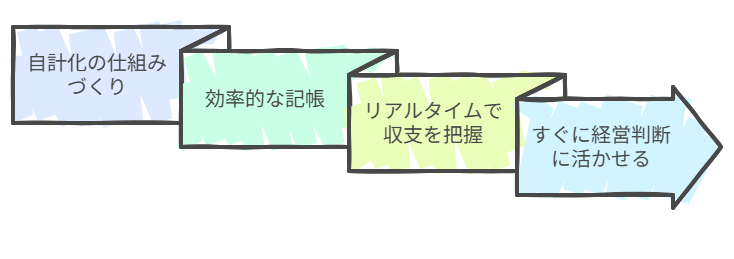

具体的な取り組みとして掲げたのが、freeeやマネーフォワードなどのクラウド会計を活用した「経営の見える化」です。

当事務所では、記帳代行の丸投げではなく、お客様自身がお金の流れを把握する「自計化」を支援しています。

経営者自身が数字をリアルタイムに把握できるようになれば、意思決定のスピードが上がり、本業の「経営」に使える時間が増えます。その結果として生まれる「余裕」や「成長」が、経営者ご自身やそこで働く従業員の皆様の「働きがい」につながっていくはずです。

税務調査への対応も「安心」の基盤

また、税務調査時の徹底した伴走支援も、安心して事業を継続していただくための重要な土台です。不安を取り除き、安定した経営環境を守ることも、私たちの重要な使命だと考えています。

さいごに

「ひょうご産業SDGs推進宣言事業」への登録はあくまでスタート地点です。

これからも西宮のちいさな税理士事務所として、お客様の事業が10年、20年と続くよう、クラウド会計と対話を通じて全力でサポートしてまいります。

今後ともなかがわまみ税理士事務所をよろしくお願いいたします。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

【事務所移転】西宮・六湛寺町のちいさなちいさな税理士事務所

SNS等では少しずつお話ししていましたが、当事務所は10月1日に新しいオフィスへ移転いたしました。 場所は、阪神西宮駅のすぐ前、六湛寺町(ろくたんじちょう)です。

引っ越しから1ヶ月少々。 最初は段ボールの塔に囲まれていた部屋も、少しずつ片付いてきました。

最近ようやく、こだわって選んだ家具たちが所定の位置に収まり、私がイメージしていた「お客様をお迎えする空間」が出来上がりつつあります。

わずか10平米。だからこそ落ち着く、私の「城」

実は、新しい事務所は決して広くありません。

広さは10平米ほど。

畳数で言えば6畳ちょっとの、本当にこぢんまりとした空間です。

以前のシェアオフィスの会議室よりもコンパクトですが、

私はこの「10平米」というサイズ感をとても気に入っています。

デスクがあり、お客様をお迎えするスペースがあり、必要なものがすべて手の届く範囲にあるし、

「秘密基地?」のような感覚で、仕事への集中力も増しているように感じます。

何より、部屋がコンパクトな分、お客様との物理的な距離も、心の距離も近くなる気がしています。

そんな密度の濃い時間を過ごせる場所になりました。

「場所」を持つということ、その覚悟

「オンライン面談が多いからシェアオフィスで十分では?」 と開業当時はおもっていましたが、

それでも私が、あえて看板を掲げて事務所(城)を構えたのには、ある強い思いがありました。

それは、「税理士として、この地でしっかりと根を張ってやっていく」という覚悟です。

これまでも全力で業務に取り組んでまいりましたが、自分だけの事務所を持つということは、ひとつの自分の覚悟・決心でもありました。

近所のお気に入りスポット紹介

事務所を構えたこの「六湛寺町」周辺も、本当に素敵なエリアです。

仕事の合間に少し外に出るだけで、私の大好きなスポットがたくさんあります。

たとえば、目の前にある「六湛寺公園」。

市役所の目の前という立地にありながら、緑が豊かで、歩いているだけで心が洗われます。煮詰まった時にここを散歩すると、不思議と良いアイデアが浮かんでくるんです。

そして、もう一つのお気に入りが、「エビスタ西宮」の1階にあるパン屋さん(R-Baker)

ここのパンが美味しいのはもちろんなのですが、実はフルーツジュースが気に入ってます。

特に朝早い時間は、パン屋以外のフードコートのお店は空いてないので、比較的落ち着いていて

ここでパワーチャージする時間が、大切な日課になってます。

打ち合わせの前後などに、ぜひ皆さんも立ち寄ってみてください。

新事務所の住所

兵庫県西宮市六湛寺町9-31 エクセレント六湛寺ビル303号室。

阪神西宮駅から北へ徒歩2分(2号沿い 日産レンタカーの隣のビルです)

専用駐輪場/駐車場はございませんので、近隣の駐輪場等をご利用お願いします。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

実家を売却する前に知っておきたい「空き家特例控除」3000万円の活用法

こんにちは、なかがわまみ税理士事務所です。

親御さんが亡くなられた後、実家の処分をどうするか悩まれている方は多いのではないでしょうか。

思い出の詰まった実家を手放すのは、なかなか気が進まないものです。

でも、税務の観点から見ると、

相続から3年以内に売却することで、大きな節税メリットを受けられる可能性があります。

それが「空き家特例控除」です。

今日は、この空き家特例控除について、実務でよくあるケースを交えながら、

わかりやすく解説していきます。

空き家特例控除とは?最大3000万円が非課税に

空き家特例控除(正式名称:被相続人の居住用財産(空き家)に係る譲渡所得の特別控除)は、

相続した実家を売却したときに、譲渡所得から最大3000万円を控除できる制度です。

例えば、実家を5000万円で売却して、3000万円の利益が出た場合、

この特例を使えば譲渡所得がゼロになり、税金がかからないことになります。

なぜこの特例が重要なのか

実は、相続した不動産の売却で一番困るのが、取得費が分からないケースです。

親御さんが何十年も前に購入した実家の場合、

購入時の契約書や領収書が残っていないことがほとんど。

取得費が分からない場合、売却価格の5%しか取得費として認められないため、

利益が大きくなってしまい、多額の税金がかかってしまいます。

例えば:

- 売却価格:4000万円

- 取得費が不明の場合:4000万円 × 5% = 200万円

- 譲渡所得:4000万円 – 200万円 = 3800万円

- 税額(約20%):約760万円

このケースで空き家特例控除を使えば:

- 譲渡所得:3800万円 – 3000万円 = 800万円

- 税額(約20%):約160万円

約600万円もの節税になります。これが、空き家特例控除が大きな節税ポイントと言われる理由です。

主な要件をチェックしよう

空き家特例控除を受けるには、いくつかの要件があります:

- 相続開始直前まで被相続人が一人で居住していた

- 昭和56年5月31日以前に建築された家屋

- 相続から3年を経過する日の属する年の12月31日までに売却

- 売却価格が1億円以下

- 家屋を取り壊すか、耐震リフォームをして売却する

この中で特に重要なのが、3年以内の売却という期限です。

よくある質問にお答えします

Q1. 兄弟で相続して換価分割する場合は?

A. 各相続人がそれぞれ3000万円の控除を受けられます。

例えば、兄弟2人で実家を相続し、売却して現金を分けるケース(換価分割)。

この場合、兄も弟もそれぞれ3000万円の控除を受けることができます。

具体例:

- 実家の売却価格:6000万円

- 兄弟2人で1/2ずつ相続

- 兄の譲渡所得から3000万円控除

- 弟の譲渡所得から3000万円控除

換価分割は遺産分割協議書にきちんと記載する必要がありますので、注意が必要です。

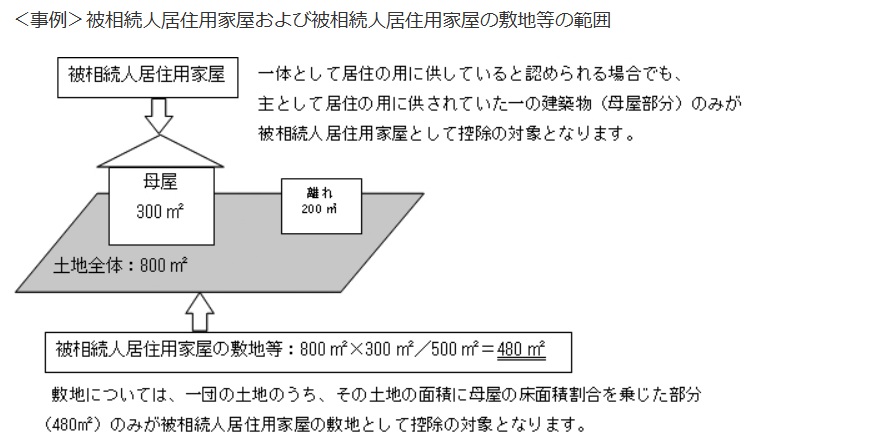

Q2. 母屋と離れがある場合は?

A. 被相続人が居住していた母屋のみが対象です。

母屋と離れがある場合、

空き家特例控除が使えるのは被相続人が実際に住んでいた母屋の部分だけ。

離れについては控除の対象外となります。

土地については、母屋の敷地として使用されていた部分が対象となります。

国税庁 「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」より引用

Q3. 取得費加算の特例とはどちらを選ぶべき?

A. 多くの場合、空き家特例控除の方が有利です。

相続した不動産を売却する場合、「取得費加算の特例」という別の制度もあります。

これは、相続税の申告期限から3年以内に売却した場合、

支払った相続税の一部を取得費に加算できる制度です。

この2つの制度は選択適用となっており、併用できません。

どちらが有利かは個別の状況によりますが

- 空き家特例控除が有利なケース:相続税が少額または相続税がかからなかった場合

- 取得費加算が有利なケース:多額の相続税を支払った場合

実務上は、取得費が分からないケースが多いため、

3000万円を丸ごと控除できる空き家特例控除の方が有利になることが多いです。

ただし、取得費加算には「空き家要件」がないため、

空き家特例の要件を満たさない場合は取得費加算を検討することになります。

3年以内の売却をおすすめする理由

思い出の詰まった実家を売却するのは、感情的にもなかなか決断できないことかもしれません。

「もう少し考えたい」 「片付けが大変で手がつけられない」 「仏壇や思い出の品をどうしようか」

そういった気持ちは、とてもよく分かります。

でも、税務の観点から見ると、3年という期限は意外とあっという間です。

相続手続きや遺品整理に時間がかかり、気づいたら期限が迫っていた、というケースも少なくありません。

3000万円の控除を受けられるかどうかで、数百万円の税負担が変わってきます。

これは決して小さな金額ではありません。

もちろん、税金だけで判断すべきではありませんが、税制上のメリットを知った上で判断することが大切です。

注意点とまとめ

空き家特例控除は非常に有利な制度ですが、要件が細かく、書類の準備も必要です:

- 被相続人居住用家屋等確認書を市区町村で取得

- 耐震基準を満たす証明書または取り壊し

特に初めて相続を経験される方にとっては、手続きが複雑に感じられるかもしれません。

当事務所では、空き家特例控除の適用可否の判断から、

必要書類の準備、確定申告まで、トータルでサポートしています。

「うちの実家は対象になるのか」 「今からでも間に合うのか」

そんな疑問やお悩みがありましたら、ご相談ください。

一人ひとりの状況をしっかりとお伺いして、最適な方法をご提案いたします。

なかがわまみ税理士事務所

お問い合わせはお問い合わせフォーム、またはLINEからお気軽にどうぞ。

オンライン面談も対応しておりますので、遠方の方もお気軽にご相談ください。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

ややこしすぎる年収の壁をひとことで語るシリーズ

パートやアルバイトをしていると、よく耳にする「○○万円の壁」。

「どこまで働いたら損するの?」「結局どの壁がいちばん大事?」と混乱している方も多いと思います。

今回はThreadsで反響の大きかった「ややこしすぎる壁を一言で語るシリーズ」を、

今回は少し丁寧に解説していきます。

(※制度は随時改正されるため、2025年10月時点の情報です)

106万円の壁:社会保険の加入ライン

自分自身が社会保険に加入するよ

勤務先が従業員51人以上の会社の場合、

年収が106万円を超えると、扶養から外れて社会保険加入することになります。

厳密には106万の壁というルールはなく、

週20時間以上かつ月収見込みが88,000円以上の場合です。

2025年に成立した年金改革法では

今後は金額要件は撤廃され、週20時間以上働く場合には一律加入となる見込みです。

この壁は会社にとっては「社会保険に加入しないといけない(=負担が増える)」という壁ですが

従業員にとっては必ずしも悪い話ではありません。

加入すると手取りは一時的に減りますが、

厚生年金に加入すると将来の年金受給額も大きく変わりますし、

出産手当金や傷病手当金などの受給できる権利も得られます。

「少し損した気がするけど、保障は厚くなる」とも考えられるかも?

110万円の壁:住民税が発生

パート収入が110万円を超えると、ちょっとだけ住民税が発生するよ

とはいえ数千円程度の話なので、ここはあまり神経質にならなくても大丈夫。

「壁」というよりは「ちょっとした段差」くらいのイメージです。

以前まで自治体によって100万円前後で住民税が発生したと思いますが、

給与所得控除の下限が10万アップ(55万⇒65万)になったので、この壁が10万円上がっています。

123万円の壁:高校生の扶養控除

高校生がこれ以上働くと、親の税金が増えるよ

ここが関係してくるのは、扶養のうち、配偶者&大学生(19歳以上23歳未満)以外の方です。

よくあるケースは18歳以上の高校生の子どもがアルバイトで123万円以上稼ぐと、

親の「扶養控除」(控除額38万)から外れてしまいます。

お父さんやお母さんの所得税・住民税が少し増える、という感じですね。

子どものアルバイト代が上がる時期や年末には、世帯で一度チェックしておくと安心です。

また、ひとり親控除の控除を受けるための要件として

・子の年収が123万円以下

・親の所得が500万円以下(給与収入なら670万円程度)

というのがあります。このラインも、意識しておくとよいでしょう。

130万円の壁:社会保険の扶養を外れるライン

影響大!!!ほかの壁は忘れても、この壁だけは忘れるな!!

いちばん重要なのがこの130万円の壁です。

年収が130万円を超えると、配偶者(多くは夫)の社会保険の扶養から外れ、

自分で国保・国民年金に加入する必要があります。

(ちなみに、60歳以上または障がい者の場合は130万ではなく180万未満です)

この130万円のラインはは、106万の壁と異なり、

基本給だけなく、通勤手当・家族手当・賞与・事業収入(不動産収入)などすべての収入を含みます。

また、自営業の場合は、青色申告控除額(65万)や間接経費を控除する前の利益(いわゆる粗利益)が判定基準になるケースが多いです。

扶養を外れて国保・国民年金に加入した場合

年間で少なくとも30~40万円前後の負担になるため、この壁は強く意識しておきたいところです。

他の壁は多少超えてもそこまで大きな影響はありませんが、

この「130万円の壁」だけは絶対に忘れないようにしましょう。

150万円の壁:大学生の年収の壁

大学生が働くのは実質ここまでだよ

19歳から23歳の子供がアルバイトで150万円を超えると、親の「特定扶養控除」が減り始めます。

なお、年齢はその年の12月31日時点でカウントします。

また、学生自身も親の社会保険上の扶養から外れて自身で国民健康保険に加入する必要があります。

大学生の方は、自分の所得だけでなく、親の税金にも影響があることを知っておくと良いですね。

特に年末にアルバイト代が増えるタイミングは注意です。

160万円の壁①:所得税の壁

160万円を超えるとすこーし所得税がかかるよ

今回の改正の目玉ですね。

以前の103万の壁が160万の壁に引き上げられたことですね。

ただ厳密に言うと、社会保険料控除などがあるので、実質的な収入の壁はもう少し高いかと。

この壁を「超えた部分にだけ」税金がかかるので、それほど収入が目減りするわけではありません。

この160万円の壁の内訳は基礎控除95万円+給与所得控除55万円のことです。

160万円の壁②:配偶者特別控除の減額開始

160万円を超えると配偶者の税金が少しずつ増えるよ

配偶者(例えば妻)の年収が160万円を超えると、夫の「配偶者特別控除」が少しずつ減っていきます。

201万円を超えると完全になくなるため、少しずつ夫の税金が増えるイメージです。

以前はこの配偶者特別控除の壁は150万円でしたが、それが10万円上限があがりました。

ちなみに160万円の壁を越えても控除額は段階的に減っていくので、

手取りの逆転現象(稼ぐほど手取りが減る)がおきることは通常ありません。

この壁は過度に意識する必要はないかと。

ちなみにこの配偶者特別控除というのは、

夫の給与年収が1,195万円の場合にのみ適用される控除なので、

そもそも夫の収入がそれより高い場合は、この壁は全く影響ありません。

税理士 なかがわまみのひとことアドバイス

いわゆる「年収の壁」は複数ありますが、注意すべき度合いはそれぞれ異なります。

特に130万円の壁は、扶養を外れて社会保険料を自分で負担するため、

手取りが一気に減るという点で大きなインパクトがあります。

一方で、110万・123万・150万・160万円の壁は、

超えた分に対して税金がかかる、または控除額が段階的に減っていくなど

ゆるやかな影響にとどまります。

「壁を越えたら損」と思い込みすぎず、

家計全体でバランスを見ながら働き方を考えることが大切です。

「働きすぎて損する」と言われがちですが、

実際は手取りが少し変わるだけというケースがほとんどです。

逆に「壁を意識しすぎて働く時間を減らしてしまう」方が、長期的にはもったいないことも多いです。

もし迷ったときは、「今の働き方が将来の安心につながるか」を一緒に考えてみましょう。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

丸投げしない、年1決算はしない、社員を雇わない。なかがわまみ税理士事務所の顧問契約スタンス

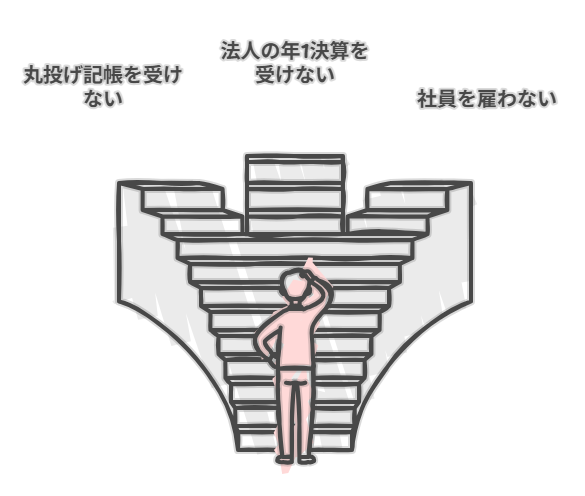

独立して税理士事務所を構えたとき、私には「やらない」と決めたことが3つありました。

それは、①丸投げ記帳は受けない、②法人の年1決算は受けない、③社員を雇わない、ということです。

一見すると事務所を大きくするには不利に思えるかもしれませんが、この3つを徹底することで、顧問先と真正面から向き合い、一緒に数字を見て成長を応援できるスタイルが生まれました。今回はその背景と、顧問契約に込めている思いをお伝えします。

独立に決めた「やらないこと」3つ

丸投げ記帳は受けない

「とりあえず領収書を渡すから全部やっておいてほしい」という丸投げ型はお受けしていません。

もちろん時間がなくなって丸投げを希望される方もいると思うのですが、私自身はご自身でお金の流れを把握していただくことが大切だと思っています。

クラウド会計を使えば、経理知識がなくても、ある程度自計化することはできます。

経営者自身が経理ソフトを使いこなし、収支や試算表を把握できるよう支援します。

法人の年1決算は受けない

「決算のときだけお願いしたい」というご依頼もありますが、これもお断りしています。

決算時に初めて数字を見るのでは遅すぎます。

日常の収支や資金繰りを共有し、早めに軌道修正できる体制でなければ、黒字倒産や資金ショートを防げません。

社員を雇わない

規模を追わず、一人で対応できる顧問数に限定しています。

そうすることで、すべてのお客様と直接向き合い、聞きたいことをすぐ聞ける距離感を大切にできます。

顧問契約までは必要ない方へのプラン

独立したばかりの個人事業主の方から、「顧問契約までは必要ないが、記帳方法だけ教えてほしい」というお問い合わせをよくいただきます。

個人事業主の方向けに、記帳指導だけに特化したスポットプランをご用意しました。

顧問契約まで必要ない方には、必要なときに必要なサポートを受けられる体制を取っています。

プランの詳細はこちら

税理士は万能のコンサルではないけれど、伴走型顧問だからできること

税理士は「売上を上げる」ことはできません。できることは限られています。

けれど、収支や資金繰りを見える化することで、どれだけ投資に回せるのか、資金が何か月持つのかといった経営判断を一緒に考えることはできます。

資金繰り支援でできること

一緒に資金繰り表を管理している顧問先の方は資金繰りの不安がなくなった方が多いです。

「在庫を持ちすぎていていることが分かったから過剰発注を抑制した」

「どこまで人件費にアップしていいか分かったから今期は決算賞与を出して、ベースアップする」

「新規事務所を借りる予定だったが資金繰りに落とし込んだから資金ショートのリスクが高すぎるから今はやめておく」

私ができるのは、売上アップの指導ではなく「資金繰りでつまずかせないこと」。

黒字倒産を何としても防ぐことです。

顧問契約は“コスト”ではなく“安心の投資”

顧問料は決して安くはありません。

けれど、試算表を読み解き、資金繰りを予測し、トラブルを未然に防ぐための“投資”だと考えていただきたいのです。

数字を経営者自身が理解できるようになれば、融資・補助金・投資判断すべてに役立ちます。

まとめ

なかがわまみ税理士事務所は「記帳代行丸投げは受けない」「年1決算は受けない」「社員を雇わない」というスタンスで、すべてのお客様に直接伴走しています。

顧問契約まで必要のない方には記帳指導のみのプランを、

日常的に数字を支えてほしい方には伴走型の顧問契約を。

あなたが自分で数字を理解し、資金繰りに安心して事業を続けられるよう、隣の席で支えていきます。

ご興味のある方はぜひお気軽にご相談ください。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

資金繰表で会社のキャッシュを見える化しよう!

「売上は順調なのに、なぜかお金が残らない」

そんな悩みを抱える経営者の方は少なくありません。

原因の多くは、利益と現金の動きを混同してしまい、将来の資金不足を予測できないことにあります。

そこで役立つのが「資金繰表」。

西宮のなかがわまみ税理士事務所では、顧問契約にあわせて資金繰表の作成・運用をサポートし、経営者が先を見据えて判断できる体制づくりをお手伝いしています。

資金繰表が経営に欠かせない理由

- 資金不足を事前に察知できる

黒字倒産は、利益があっても手元資金が足りないと起こります。

資金繰表があれば、数か月先の現金不足を予測し、融資や支出調整といった対策を前もって打てます。 - 経営判断の根拠になる

役員報酬を上げる、新しい設備を導入するなどの判断も、将来のキャッシュ残高を見て初めて安心して決められます。 - 金融機関からの信用が高まる

継続的に資金繰表を更新している会社は、銀行から「数字管理ができている」と評価されやすく、融資がスムーズになるケースがあります。

当事務所の資金繰表サポート

- オリジナルテンプレート作成

業種や取引形態に合わせた表をゼロから設計します。 - 毎月の予実分析

数字のズレを一緒に確認し、原因や改善策を具体的にご提案します。 - 経営判断への活用支援

役員報酬、設備投資、採用計画など、資金面からの意思決定をサポートします。

税理士からのひとこと

資金繰表は、作った瞬間より「更新し続けること」に価値があります。

創業期や売上が急増・急減する時期は特に、毎月の試算表だけでは見えない「現金の未来」をつかむことが欠かせません。

顧問契約とあわせて資金繰表を運用すれば、経営者が資金の不安に振り回されず、前向きな意思決定に集中できます。

なかがわまみ税理士事務所では、西宮を拠点に、クラウド会計と資金繰表を活用した経営管理のサポートを行っています。

数字を味方につけて、安心して事業を伸ばしていきたい方は、ぜひ一度ご相談ください。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

租税教室について~西宮の税理士が小学校で出前授業をしてきました

2025年7月14日、西宮・宝塚租税教育推進協議会の派遣で、宝塚市立長尾南小学校6年生にて租税教室の授業をしてきました。

税理士をしている私にとって、小学生に税についてお話しする機会はとても貴重な体験でした。

租税教育とは

税理士による租税教育は、日本税理士会連合会でも積極的に推進されており(参考:日本税理士会連合会の租税教育について)、子どもたちに「税ってなに?なぜ払うの?」という問いを投げかけ、考えてもらうことが大切だと感じています。

税理士による租税教室の実施状況や派遣については、西宮市の公式ホームページでも案内があります(西宮市:租税教室について)。

国税庁のホームページでも、租税教育の重要性や教材が紹介されています(参考:国税庁の租税教育ページ)。近畿税理士会でも学校向け教育支援が行われています(参考:近畿税理士会:租税教育支援)。

実際行った授業 公平さって難しい!

今回の授業では、6年生の皆さんに向けて「図書館をつくるために、どうやって税金を集めたらよいか?」というテーマでグループワークを行ってもらいました。それぞれ異なる年収や家族構成を持つ4人が、どのように納税を分担すべきかを話し合うというワークです。

「子どもがいる家庭や、年金暮らしの高齢者に重い税負担は難しいんじゃないか」

「でも、高所得の人ばかりに頼るのも不公平じゃないかな?」

「どうすれば、みんなが納得できる分担になるかな?」

そんな、想像以上に本質的で優しい意見が子どもたちから次々と出てきました。

「税の公平さ」が立場や状況によって異なること、人によっていろんな意見があることが分かりました。班のなかでいろんな意見が出て時間内にまとまらない班もありましたが、それ自体が一つの学びだと思います。

日頃手を挙げてあまり発言しない子も、グループワークでは活発に意見を言っていたのが印象的で、税金について「考える時間を持つこと」の意義を再認識しました。

私が租税教育の講師をやった理由

少し個人的な話になりますが、私の両親や祖父母はみんな学校の先生をしていました。だからでしょうか、人前で話す緊張感が結構好きです(単なる目立ちたがり屋?(笑)

学生時代は塾講師のアルバイトや、会社員時代は社内研修の講師をしていたこともあり、「退屈しない授業」にはちょっと自信がありました。

ただ、今回の租税教室は、普段自分がやるセミナーのように「おもしろければOK」「盛り上がればOK」というものではありません。

これから大人になっていく子どもたちの心のどこかに、税というものの意味や役割が、静かに残ってくれるような時間になればいいなと願いながらお話ししました。

私自身、話しながら「もう少しこう伝えたかったな」と反省する点も多くありました。でも、教える側であると同時に、学ばせてもらっている感覚がとても強い時間でした。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

合同会社で役員賞与を出す前に確認したい3つの落とし穴

――2025年2月の国税庁の文書回答について税理士がわかりやすく解説――

「合同会社なら設立コストが安いし手続きもラク」

──ということで、合同会社を設立されている方が増えている一方、役員賞与(事前確定届出給与)については、株式会社よりも高いハードルがあります。

特に 定款に“3つの内容”を盛り込まないと損金算入が認められず、賞与を経費にできない 可能性があります。

東京国税局が今年2月に公表した文書回答でも、届出期限を含む厳格な要件が示されました。

今日は税理士の立場から、トラブルを防ぐポイントをわかりやすくまとめます。

1.なぜ合同会社の役員賞与はハードルが高いのか

そもそも、業務執行社員の報酬は原則無償扱いで、報酬や賞与を支払う場合は、 あらかじめ定款で明示 する必要があります。

それに加え、合同会社は株式会社と違って「総会」という法的機関もなく、「業務執行社員の任期」もありません(株式会社の場合、取締役の任期は最長10年で、必ず定款で任期定めます)。

一般的な合同会社の定款では、社員総会や任期が定款で定めていないケースが大多数です。

結果として役員賞与(事前確定届出給与)を支給するうえで非常に重要な前提である「業務執行期間」が明確になっていないため、事前確定届出給与の取り扱いがこれまで曖昧でした。

今回の国税局の文章回答では、定款で任期や社員総会を定めていることが前提になっているので、役員賞与(事前確定届出給与)を出す場合には、あらかじめ定款にそれらの内容を定めておく必要があります。

2.定款に必ず入れておきたい3つの内容

| 盛り込むべき内容 | 理由 | 実務メモ |

|---|---|---|

| ① 業務執行社員ごとの任期 | 任期がないと「職務執行期間」が決まらず、役員賞与の前提が成立しない | 10年など長めでも可 |

| ② 社員総会の設置 | 株式会社同様、定時社員総会が職務執行開始日であることを明確にするため | 決算後の定時社員総会で、役員給与や賞与を決定する |

| ③ 報酬・賞与支給の根拠 | 原則無償(準委任契約)なので、報酬を支払うことを明記 | 金額は定款に盛り込まず、「総社員の同意で決定」などと記載でOK |

特に、①任期と②定時社員総会の記載は、一般的な合同会社の定款には記載されないケースが多いため、司法書士・行政書士に依頼して定款を作成するのが安全です。

3.税務署への届出期限は「定時社員総会の開催日+1か月」が基本

東京国税局の文書回答は、定時社員総会を「株主総会等」に準ずるものと位置づけ、その開催日を職務執行開始日とみなすと示しました。

したがって届出書の提出期限は「総会開催日から1か月以内」または「期首から4か月以内」の早い方になります。

4.よくある質問

Q. 定款に総会を設けず、総社員の書面同意だけで賞与を決めても大丈夫?

確かにこれまで実務的には、社員の書面同意(同意書)で賞与を決めることが一般的でした。

ただ、今回の国税局の照会でも、合同会社では任期や社員総会の定めがない場合、職務執行開始の日が明らかでないことが論点になっています。

最終的に税務署判断になりますが、やはり定款を整備しておくほうが良いと思われます。

Q. 既に1期目期が始まっているが、今から賞与を検討できる?

定款変更・総会決議・届出書提出を期首4か月以内に完了できれば可能。ただし実務的にはスケジュールがタイトなので、翌期からの導入をおすすめします。

5.まとめ

- 定款に①任期、②社員総会、③報酬支給の規定がなければ賞与は経費にならない可能性がある

- 税務署への届出期限は、原則総会開催日+1か月以内

※参考 2025年2月東京国税局が回答した事例はこちらです

→照会内容 こちら

→回答内容 こちら(照会者の求める見解どおりである旨回答されています)

お気軽にご相談ください

なかがわまみ税理士事務所では、合同会社と株式会社の比較や、設立サポート、役員賞与スケジュールの設計、届出書作成まで一気通貫でサポートしています。

まずはお気軽にお問い合わせください。

📩 お問い合わせフォームまたは公式LINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

経営者こそ「自計化」で強くなる理由 ― なぜ記帳代行ではなく自計化サポートに特化したのか

「本業に集中したいから、経理は税理士に丸投げしたい」

これはよく聞くご要望です。

ですが、私はあえて“自計化支援”に特化した会計事務所を立ち上げました。

なぜなら、自分の事業の数字をリアルタイムで把握できることこそが、小規模事業者にとって最大の武器になると感じているからです。

なぜ自計化サポート専門の事務所にしたか

税理士事務所のスタイルにはさまざまありますが、私は「記帳代行」はあえてやっていません。

たしかに、「税理士に丸投げできる=本業に集中できる」というのは、一つのメリットです。

ただ私自身は、経営者であるならば経理や数字から逃げず、リアルタイムで収支や経営状態を把握する力が必要だと思っています。

たとえば、こんな問いに即答できますか?

・今の単価で、利益は出ているのか

・広告費が売上に対して高すぎないか、または少なすぎないか

・利益率はどのくらいか?

・固定費はいくらかかっていて、損益分岐点はいくらか

これらは、経営者なら把握しておきたい数字です。

「今の収支をリアルタイムで把握する」帳簿の数字が必要です。

丸投げで記帳代行だとどうなる?

丸投げスタイルでは

・資料提出は月に1回、半年に1回、もしくは1年まとめて

・税理士が記帳して、試算表を出すのはその後

というサイクルが一般的です。

つまり、自分の事業の状態を知るのが「早くて1か月後」「遅いと翌年」になるわけです。

実際にありがちなのが、

・気づいたら赤字続きで、預金を取り崩していた

・売上は好調なのに、利益率が下がっていた

・値上げの判断が遅れ、利益を削っていた

こういった“気づき”を早めることができるのが、クラウド会計×自計化による「見える化」です。

「経理を自計化すると忙しくなるのでは?」という不安

「でも、経理苦手だし、自分でやるなんて大変そう…」という不安もよく聞きます。

もちろんゼロから学ぶ部分もありますが、クラウド会計を活用すれば、通帳・クレジット明細の自動連携で記帳はかなり効率化できます。

特に、freeeは「経理知識のないスモールビジネスの経営者を自由に(free)」という理念で設計されているので、経理が苦手な方でも抵抗感なく導入できると思います。

営業戦略や投資判断に数字は欠かせません。

独立した以上、経営者として、数字を見ることからは逃げられないのです。

完璧を目指さず、メリハリをつけて取り組みましょう

もちろん、正しい帳簿が理想ですが、時間には限界があります。

特に1人社長や個人事業主は、集客・発注・在庫管理・経営管理などすべて一人でこなす必要があり、もちろん時間を割くべきは本業。

個人的には、「経理」は、極力時間をかけず効率的にできるようにすべきだと思っています。

力を抜いていいところと、そうではないところのメリハリをつけるのが大切です。

【力を入れるべき順】※あくまで私見です。

- 売上:これは最重要。少額でも漏れがあると、税務調査で厳しく問われる可能性があります。

- 仕入:在庫管理や原価の把握に直結します。

- 経費:少額経費は効率重視で。現金払いは極力避けて、クレカやネットバンク払いにしてクラウド会計と連携しましょう。科目の細かな違いに神経質になる必要はありません。「経費かどうか」の判断の方が大切です。

もちろん、どんな小さい金額でもすべて完璧にやるのも一つの考えですが、無限に時間があるわけでもないし、メリハリをつけて続けていくことも大切だと思います。

自計化サポートのご依頼について

上記のような考えから、私は「丸投げスタイル」ではなく「自計化サポート専門の税理士」をしています。

個人事業主の方から「自分で帳簿をつけかたを教えてほしいので顧問契約したい」というお問い合わせも増えています。

もちろんご依頼いただけるのは有難いのですが、顧問契約となると年間40万円以上のプランになるため、まだそこまで必要なさそうな事業規模の場合は、私の方から「顧問契約までは必要ないかもしれません」と正直にお伝えしています。

とはいえ、せっかくお問い合わせいただいたのにお断りばかりしているのも心苦しく、3ヶ月前から、個人事業主の方限定でクラウド会計導入支援(7万 or 10万)のコースをご用意しました。

→詳しくはこちら

これまでお申込みいただいた方の一例は

- eBAY副業(西宮市 男性)

- 業務委託、白色申告だったが今年から青色申告にチャレンジされる方(大阪市 男性)

- 自宅サロン開業された方(西宮市 女性)

「開業して、自分で帳簿をつけたい」

「経理が苦手で、確定申告がちゃんとできるか不安」

そんな方には、最初の一歩を支えるサポートをご用意しています。

クラウド会計導入支援は、記帳方法のレクチャーや、自分の経理の仕組みを作るお手伝いが中心です。まずはお気軽にご相談ください。

なかがわまみ税理士事務所では、freeeを活用したクラウド会計導入・自計化支援に特化しています。小さな事務所だからこそ、ひとりひとりと丁寧に向き合えます。

あなたの経営の「隣の席」で、一緒に数字を見つめていけたら嬉しいです。

📩 お問い合わせフォームまたは公式LINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。

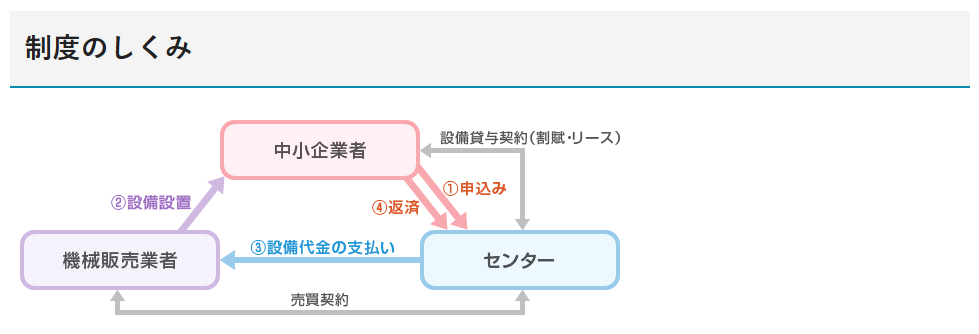

【兵庫県】設備投資に使える公的支援「設備貸与制度」とは?|金利・手続きを税理士の視点で解説

中小企業や個人事業主の方にとって、設備投資の負担は大きな悩みのひとつです。

「新しい機械を入れたいけど、借入は避けたい」

「資金繰りを圧迫せずに導入したい」

そんなときに活用できるのが、兵庫県の『設備貸与制度』です。

本記事では、制度の内容や活用メリット、通常借入との違い、税理士ならではのアドバイスも含めて、わかりやすく解説します。

設備貸与制度とは?

「設備貸与制度」とは、公益財団法人ひょうご産業活性化センターが中小企業に代わって設備を購入し、低金利で貸与(割賦またはリース)する制度です。

— 公益財団法人ひょうご産業活性化センター 設備貸与制度より

制度の基本情報

| 項目 | 内容 |

|---|---|

| 対象 | 小規模・中小企業(業種や従業員数により制限ありますが原則従業員20人以下) |

| 金額 | 100万円〜1億円 |

| 金利 | 年0.95〜2.20%(長期固定) |

| 方式 | 割賦 or リース |

| 返済期間 | 設備の法定耐用年数(3年~最長10年) |

こんな方におすすめ

この制度は、以下のような方に特におすすめです。

- 初期費用を抑えて設備を導入したい方

→ 自己資金不要で導入可能 - 金利負担を抑えたい方

→ 銀行借入よりも低利で、長期固定 - 金融機関借入を使いたくない(枠を残しておきたいorすでに信用枠すべて借りている)方

→ 金融機関の信用枠を使わずに設備投資ができる - 将来の資金繰りが不安な方

→ 毎月定額払いのため、キャッシュフローを予測しやすい

通常の借入との違いは?

比較表:銀行借入 vs 設備貸与制度

| 比較項目 | 銀行借入 | 設備貸与制度 |

|---|---|---|

| 金利 | 約2〜4% | 0.95〜2.20%(固定) |

| 担保・保証 | 必要な場合あり | 原則として保証人のみ |

| 審査 | 金融機関ごとに審査 | センター独自の審査基準 |

| 所有権 | 即取得 | 割賦:返済後 / リース:返却 |

| 導入スピード | 約1ヶ月程度 | 約2ヶ月(申込〜設備導入) |

税理士からのアドバイス

税理士の立場から、以下のようなポイントにも注目しています。

1. 借入枠の戦略的活用

この制度は、金融機関の借入枠を圧迫しないため、運転資金や他の投資に備えて資金余力を確保できます。

2. 税務処理の違いに注意

割賦は「自分で所有しているが、支払を分割している」もので、リースは「借りている」ものです。

支払が分割されている点は同じですが、税務処理は異なるので、注意が必要。

- 割賦:設備を固定資産として計上し、減価償却していく

- リース:リース料を経費計上するだけ(固定資産計上はしない)

利益や税額に影響が出ますので事前に確認しましょう。

3. 商工会加入による金利優遇

兵庫県内の商工会・商工会議所経由で申し込みした場合、金利優遇を受けられる可能性もあります。

4. キャッシュフロー計画が大切

割賦・リースともに数年にわたる支払いが必要です。

月々の返済額と事業収支のバランスをしっかり見極め、無理のない資金計画を立てることがポイントです。

設備投資する前に資金繰計画をたてて、今後の売上からきちんと返済できるのか確認しておきましょう。

まとめ|設備投資を後押しする公的制度をうまく活用しよう

設備導入は、事業の成長に欠かせない投資ですが、資金繰りの負担を大きくする要因でもあります。

兵庫県の「設備貸与制度」を活用すれば、低金利・長期払いで無理なく設備投資が可能になります。

ぜひ一度この制度を検討してみてください。

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。