インボイス制度の導入により、小規模事業者が選べる「2割特例」は、仕入税額控除の計算を簡素化できる便利な制度です。

しかし、1000万円以上の高額な設備投資を行った場合等には、この2割特例が一定期間使えなくなるケースがあることをご存じでしょうか?

本記事では、高額特定資産や調整対象固定資産の概要、2割特例の適用が制限される期間の具体例、そして課税事業者選択届出書との関係について、インボイス対応を前提にわかりやすく解説します。

「簡易課税が使えないのはなぜ?」「2割特例の落とし穴が知りたい」という方は必見です。

このページの目次

2割特例が使えない期間がある?

一般的に基準期間(2年前)の課税売上高が1000万円以下であれば2割特例を使うことができます。

ただ、注意が必要なのは、高額な固定資産を取得した場合です。

たとえば、インボイス登録事業者が「高額特定資産」を取得し、その年に原則課税で申告した場合には、以下のように2割特例の適用が制限される期間が発生します。

制限される期間とは?

国税庁のQAには以下のような記載があります。

2割特例の適用ができない課税期間①

— インボイスQ&A≪2割特例の適用ができない課税期間①≫(PDF/305KB)

問115 小規模事業者に係る税額控除に関する経過措置(2割特例)は、基準期間の課税売上高が1千万円を超える課税期間などについては適用できないとのことですが、具体的に教えてください。

【答え】(一部抜粋)一般課税で高額特定資産の仕入れ等を行った場合(一部略)において事業者免税点制度の適用が制限される課税期間

分かりにくい書き方ですが、つまり、設備投資を行った期から最長3年間は2割特例を使えないというルールです。

高額特定資産(1000万円以上の資産)を取得すると2割特例が使えない!

高額特定資産とは、以下のような資産が対象です。

- 1単位あたり1,000万円以上(税抜)の資産

- 建物・構築物・機械装置・車両等の有形固定資産、棚卸資産

例:

- 店舗を1,200万円で建築・購入

- 工場用の大型設備を一括導入(1,500万円)

これらは「高額特定資産」に該当します。

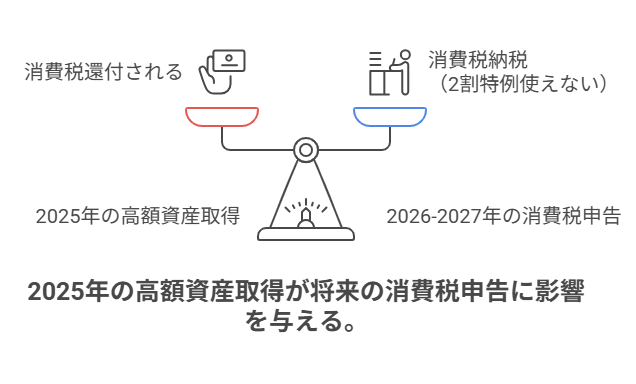

通常高額特定資産を購入した年は、仕入税額控除の金額が大きく、2割特例よりも原則課税で還付を受ける方がお得なので、原則課税で申告するケースが多いのですが、そうするとその後2年間割特例を使うことができません。

つまり2025年に高額特定資産を取得して原則課税で申告し消費税還付を受けた場合、たとえ売上が1000万円を超えなかったとしても、2026年・2027年は消費税申告を原則課税でしなければならず、2割特例は使えないということです。

この規定の趣旨としては「高額な資産を購入して消費税の還付を受けたなら、その後しばらくは売上も原則課税で申告してね。還付を受けてすぐインボイス登録を廃止したり、特例(2割特例)を使うなど、いいとこどりはダメよ」というものです。

調整対象固定資産との違いは?

「高額特定資産」と似た制度に「調整対象固定資産」というものがあります。

両者には共通点もありますが、適用対象や制限の内容に差があります。

| 項目 | 高額特定資産 | 調整対象固定資産 |

|---|---|---|

| 取得価額 | 1,000万円以上 | 100万円以上 |

| 棚卸資産を含むか | 含む | 含まない |

| 適用事業者 | すべての課税事業者 | ・課税事業者選択届出書を提出した事業者、 ・新設法人(資本金1000万以上) ・特定新規設立法人(親会社等の課税売上高が5億円超) |

| 納税義務の強制 簡易課税・2割特例の制限 | あり(3年間) | あり(3年間) |

「課税事業者選択届出書」の提出有無による違い

「調整対象固定資産」については、課税事業者選択届出書を提出しているかどうかで取り扱いが異なります。

インボイス制度導入前は、消費税還付を受けるためには、「課税事業者選択届出書」を出すしか方法がありませんでした。

「課税事業者選択届出書」を提出した事業者は、調整対象固定資産(100万円以上)を取得して消費税還付を受ければ、3年縛り(納税義務の強制、簡易課税適用できない)があったのですが、インボイスが導入された際に、令和11年9月30日までの経過措置として、「適格請求者発行事業者の登録申請書を提出すれば、課税選択届出書の提出は不要」となりました。

この措置によって、大半の事業者さんは「課税事業者選択届出書」は出さずに、「適格請求者発行事業者の登録申請書」のみを出していると思いますのでほとんどの事業者には調整対象固定資産の規定の影響はなくなりました。

- 「課税事業者選択届出書」を提出していない場合:

- たとえ100万円以上の固定資産を取得しても「3年縛り」は適用されません。

- 気にするのは高額特定資産(1000万円以上)だけでOK

- 「課税事業者選択届出書」を提出している場合:

- 100万円以上の固定資産(調整対象固定資産)を取得して原則課税で申告した場合、その後2年間簡易課税・2割特例の適用が制限されます。

実務でありがちな注意点まとめ

- 2年前の売上が1,000万円以下でも、高額特定資産を取得し原則課税で還付申告を行った場合、その後2年間は2割特例が使えない

- 設備投資の直後に一定期間は課税事業者が強制される

👩💼 税理士からのアドバイス

- 「2割特例を使うつもりでいたのに、設備投資で使えなくなった…」

- 「申告の方法を間違えて損してしまった…」

こういった事例は、実際の現場でよくあります。

設備投資やインボイス登録のタイミングに関しては、申告方法や届出書の有無によって大きく影響するため、必ず事前に専門家に確認することをおすすめします。

ご相談はこちらから💡

「自社のケースは該当する?」「いつから特例が使えなくなるの?」といったご不安は、お気軽にご相談ください。

\お気軽にお問い合わせください/

📩 お問い合わせフォームまたはLINEから

当事務所では、クラウド会計を活用した効率的な記帳や、日々の経営に寄り添う節税提案を行い、お客様の大切なお金をしっかり守ります。税務調査の際にも、お客様の立場に立ってしっかり対応いたします。

兵庫県西宮市を拠点に、JR西宮駅・阪神西宮駅周辺をはじめ、夙川、甲子園、苦楽園口など、西宮市内のさまざまな地域で事業を営む皆さまをサポートしております。大阪市や兵庫県内はもちろん、全国からのご相談にも対応しています。

LINEからのお問い合わせも受け付けており、事前にご予約をいただければ時間外のご相談も可能です。お困りの際は、どうぞお気軽にご連絡ください。